Năm 2024 đánh dấu một bước ngoặt lớn trong chính sách tiền tệ của Nhật Bản, khi Ngân hàng Nhật Bản (BoJ) quyết định chấm dứt chính sách lãi suất âm và thực hiện đợt tăng lãi suất đầu tiên sau 17 năm. Một số người gọi đây là “cuộc cách mạng tiền tệ”, số khác thì chỉ thở dài và kiểm tra lại số dư tài khoản. Điều này đã gây ra nhiều lo lắng về việc tăng lãi suất sẽ ảnh hưởng như thế nào đến cuộc sống hàng ngày của chúng ta. Bài viết này sẽ giải thích chi tiết về ảnh hưởng của việc tăng lãi suất đến giá cổ phiếu, giá cả, và các khía cạnh khác trong cuộc sống!

MỤC LỤC

Tại sao BoJ lại tăng lãi suất?

Như đã đề cập ở các bài viết trước đó, việc quyết định lãi suất chính sách thuộc về các ngân hàng trung ương của mỗi quốc gia. Ở Mỹ, đó là Cục Dự trữ Liên bang (FRB: Federal Reserve Board), ở Anh là Ngân hàng Anh (Bank of England), và ở Đức là Ngân hàng Liên bang Đức (Deutsche Bundesbank). Còn tại Nhật Bản, ngân hàng trung ương là Ngân hàng Nhật Bản (Bank of Japan).

Ngân hàng Nhật Bản là một tổ chức được phê chuẩn theo Luật Ngân hàng Nhật Bản(日本銀行法), đảm nhận các vai trò như phát hành tiền tệ, quản lý vốn của các ngân hàng thương mại, quản lý trái phiếu chính phủ và ngoại hối.

Một trong những vai trò quan trọng mà ngân hàng trung ương phải thực hiện là điều chỉnh biến động kinh tế thông qua việc thao túng lãi suất chính sách. Ví dụ, chính sách tiền tệ được thực hiện nhằm mục đích thúc đẩy tăng trưởng kinh tế được gọi là “nới lỏng tiền tệ“, trong khi chính sách tiền tệ nhằm kiềm chế sự nóng lên của nền kinh tế được gọi là “thắt chặt tiền tệ“.

Sau đây, hãy cùng làm rõ hành động tăng lãi suất là gì?

Tăng lãi suất là việc các ngân hàng trung ương của các quốc gia nâng mức lãi suất chính sách. Lý do chính mà các ngân hàng trung ương thực hiện tăng lãi suất là để kiềm chế lạm phát khi nền kinh tế đang nóng quá mức.

Ngân hàng Nhật Bản (BoJ) đang tiến hành bình thường hóa chính sách tiền tệ. Tại cuộc họp chính sách tiền tệ vào tháng 3/2024, BoJ đã chấm dứt chính sách nới lỏng tiền tệ quy mô lớn, và sau đó thực hiện thêm 2 đợt tăng lãi suất vào tháng 7/2024 và tháng 1/2025. Lãi suất chính sách hiện ở mức 0.5%, mức cao nhất trong 17 năm. Trong bối cảnh vẫn còn những quan ngại về sự yếu kém của nền kinh tế Nhật Bản, tại sao BoJ vẫn tiếp tục tăng lãi suất?

Điều này nhằm mục đích hạ nhiệt nền kinh tế, kiểm soát lạm phát – một vấn đề mà nhiều quốc gia đang vật lộn. Khi lãi suất tăng, việc vay tiền trở nên đắt đỏ hơn, từ đó chi tiêu giảm, giá cả hàng hóa hạ nhiệt.

Tăng lương

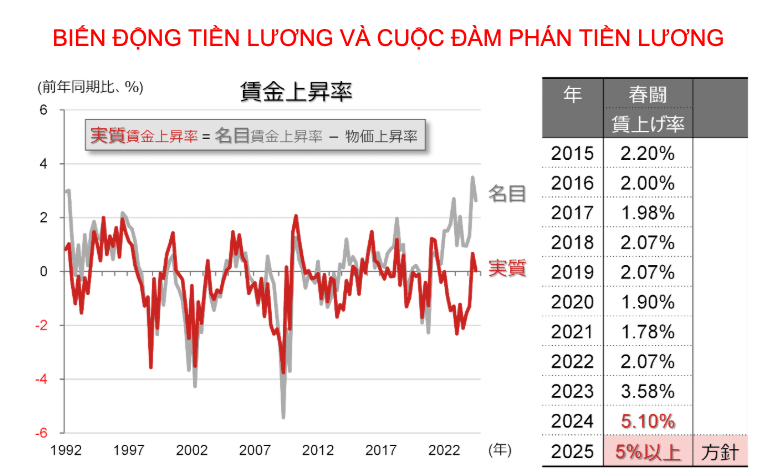

Một trong những lý do BoJ quyết định tăng lãi suất tại cuộc họp tháng 1 là do sự lan rộng của việc tăng lương. Kể từ đầu năm, nhiều lãnh đạo doanh nghiệp lớn đã liên tục đưa ra những phát biểu tích cực về việc tăng lương. Tại cuộc họp ngày 9/1, nơi tập hợp các giám đốc chi nhánh của BoJ trên toàn quốc, cũng đã báo cáo về các động thái hướng tới tăng lương tại nhiều khu vực.

BoJ nhận định rằng, sau mức tăng lương cao nhất trong 33 năm tại các cuộc đàm phán lao động mùa xuân năm 2024, năm 2025 cũng có khả năng chứng kiến mức tăng lương tương tự lan rộng.

Lạm phát tăng cao

Lạm phát cũng đang kéo dài ở Nhật Bản. Chỉ số giá tiêu dùng (CPI, loại trừ thực phẩm tươi sống) vào tháng 12/2024 đã tăng 3% so với cùng kỳ năm trước, lần đầu tiên vượt mức 3% sau 1 năm 4 tháng. Tỷ lệ lạm phát đã vượt qua mục tiêu 2% mà chính phủ và BoJ đặt ra, và tình trạng này tiếp tục kéo dài.

Lạm phát là từ viết tắt của “inflation”, chỉ hiện tượng giá trị của hàng hóa tăng lên trong khi giá trị của tiền tệ giảm tương đối. Ví dụ đơn giản, năm ngoái một miếng bánh kem từng có giá 200 yên, nhưng năm nay đã tăng lên 250 yên, đó chính là lạm phát.

Không chỉ do giá năng lượng và gạo tăng cao, mà việc các doanh nghiệp chuyển chi phí nhân công và nguyên vật liệu tăng lên vào giá bán cũng đã trở nên phổ biến. BoJ đánh giá tình hình kinh tế trong nước hiện nay đang là “vòng xoáy tích cực giữa tiền lương và lạm phát“.

Cuộc sống của bạn sẽ bị ảnh hưởng ra sao khi BoJ tăng lãi suất?

Bạn đã bao giờ tự hỏi: “Tại sao mọi thứ đều đắt đỏ hơn, trong khi ví tiền của mình lại không chịu phình to theo?” Hay đột nhiên thấy khoản vay mua nhà hàng tháng tăng lên một cách khó hiểu? Tất cả những điều này có thể liên quan đến việc tăng lãi suất, một quyết định tưởng chừng chỉ dành cho các nhà kinh tế, nhưng thực chất lại ảnh hưởng trực tiếp đến cuộc sống hàng ngày của chúng ta. Hãy cùng tìm hiểu xem lãi suất tăng sẽ ảnh hưởng đến túi tiền của bạn như thế nào nhé!

1. Lãi suất tiết kiệm

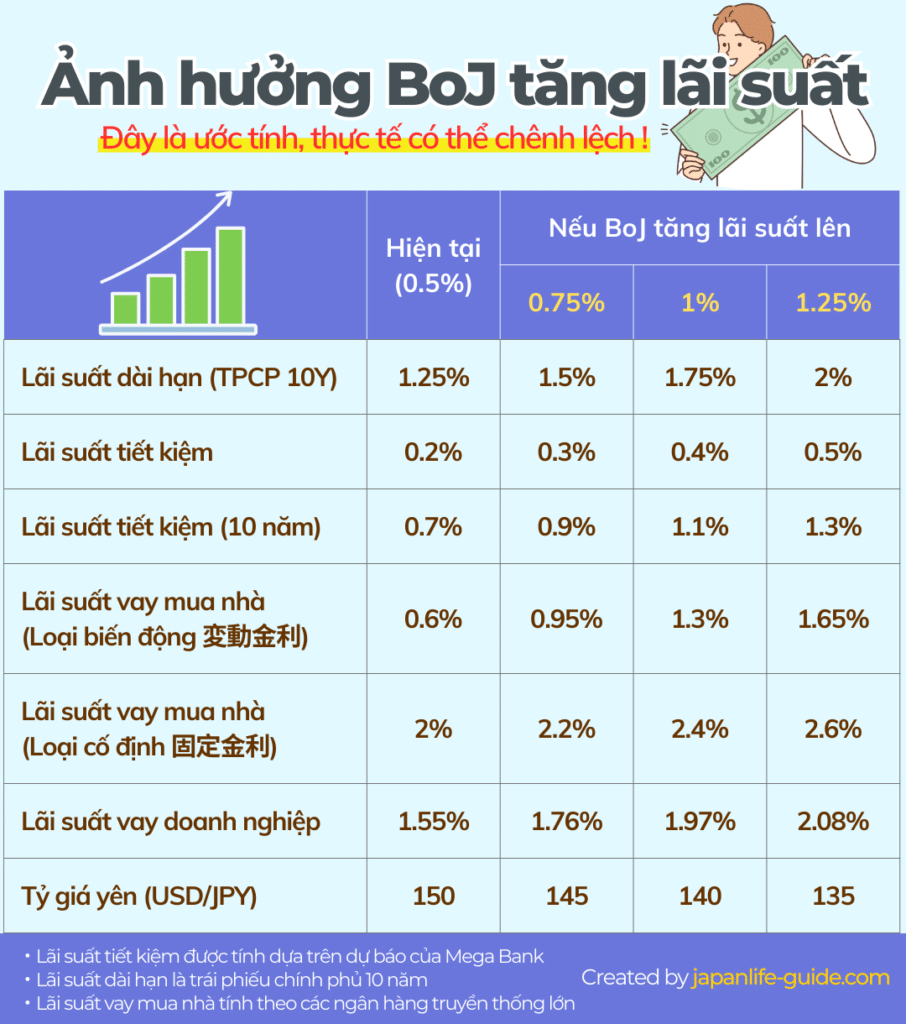

Kể từ tháng 3/2025, các ngân hàng lớn tại Nhật Bản (Mega Bank) đã quyết định nâng lãi suất tiết kiệm từ 0.1% lên 0.2%. Đây là mức lãi suất cao nhất trong vòng 17 năm, kể từ tháng 11/2008 khi Ngân hàng BoJ cũng đã thực hiện tăng lãi suất chính sách từ 0.25% lên 0.5%. Theo tính toán của ngân hàng Mizuho, nếu BoJ tăng lãi suất thêm 0,25% thì ngân sách hộ gia đình Nhật Bản sẽ tăng thêm khoảng 0.9 nghìn tỷ yên mỗi năm, nhờ tiền lãi tiết kiệm.

BoJ đang có kế hoạch tiếp tục tăng lãi suất, ít nhất lên mức 1% trong năm 2025. Khi đó, lãi suất tiết kiệm dự kiến sẽ tăng lên khoảng 0.4%, một mức lãi suất được coi là hấp dẫn đối với người dân Nhật Bản.

Việc lãi suất tiết kiệm tăng lên dự kiến sẽ thúc đẩy xu hướng gửi tiền mặt vào ngân hàng để hưởng lãi, thay vì giữ tiền mặt tại nhà hoặc đầu tư vào các kênh rủi ro khác.

2. Lãi suất vay mua nhà

Có lẽ đây là điểm ảnh hưởng lớn nhất đối với hộ gia đình khi BoJ tăng lãi suất! Lãi suất cho vay mua nhà tại Nhật Bản được chia thành hai loại chính: lãi suất cố định(固定金利) và lãi suất biến động(変動金利). Khi BoJ quyết định tăng lãi suất, cả hai loại lãi suất này đều chịu tác động, nhưng theo những cách khác nhau.

- Lãi suất cố định: Loại lãi suất này thường dựa trên lợi suất trái phiếu chính phủ kỳ hạn 10 năm. Khi BoJ tăng lãi suất, lãi suất cố định cũng tăng theo, ảnh hưởng trực tiếp đến những người đang có kế hoạch vay mua nhà mới. Tuy nhiên, những người đã vay với lãi suất cố định trước đó sẽ không bị ảnh hưởng, vì lãi suất của họ đã được “khóa” trong suốt thời hạn vay.

- Lãi suất biến động: Loại lãi suất này thường được điều chỉnh theo lãi suất ngắn hạn, chẳng hạn như lãi suất cho vay liên ngân hàng. Khi BoJ tăng lãi suất, lãi suất cố định cũng có xu hướng tăng, dẫn đến khoản trả nợ hàng tháng của người vay tăng lên. Điều này có thể gây áp lực tài chính đối với những hộ gia đình có thu nhập cố định hoặc không có nhiều dư địa ngân sách.

Xem thêm: Lãi suất vay mua nhà ở Nhật, nên chọn loại nào?

Theo thống kê, khoảng 80% các khoản vay mua nhà mới tại Nhật Bản là loại biến động, do lãi suất ban đầu thường thấp hơn so với lãi suất cố định. Tuy nhiên, trong bối cảnh lãi suất tăng, cũng có nhiều người cân nhắc chuyển sang loại lãi suất cố định để tránh rủi ro biến động lãi suất trong tương lai.

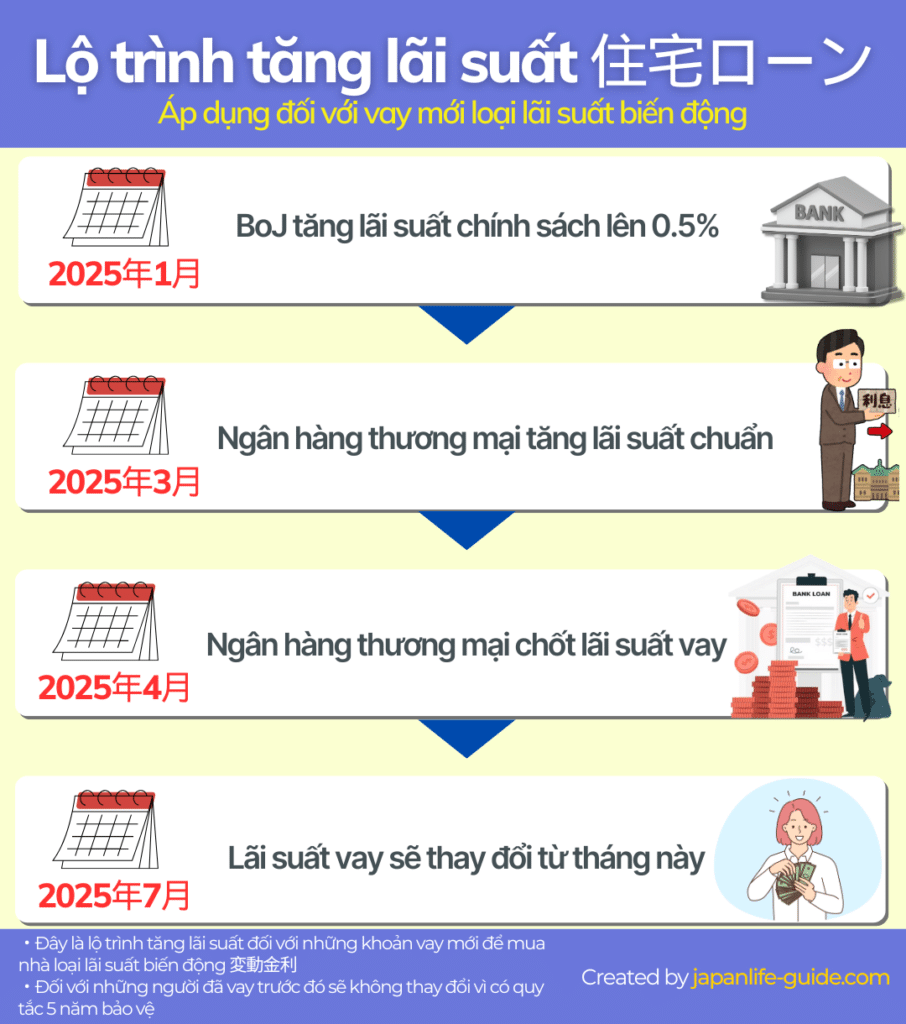

Thời điểm điều chỉnh lãi suất

Lãi suất áp dụng cho những người đang vay mua nhà dự kiến sẽ tăng từ khoảng tháng 7 năm nay. Hầu hết các tổ chức tài chính sẽ điều chỉnh lãi suất chuẩn (基準金利) như lãi suất ngắn hạn (短プラ = Short Prime Rate) theo mức tăng của lãi suất chính sách. Đây là cơ sở để tính lãi suất chuẩn cho vay mua nhà. Lãi suất sẽ được điều chỉnh vào các ngày chuẩn (基準日) như ngày 1/4 hoặc 1/10, và mức tăng sẽ được áp dụng từ 2–3 tháng sau đó.

Xem thêm: Tìm hiểu về quy trình mua nhà trả góp tại Nhật Bản

Hãy xem ảnh phía dưới để hiểu rõ hơn lộ trình tăng lãi suất vay mua nhà!

Ngoài ra, việc tăng lãi suất cũng có thể làm giảm sức mua nhà đất, vì chi phí vay mượn trở nên đắt đỏ hơn. Điều này có thể tác động đến thị trường bất động sản, khiến giá nhà có xu hướng điều chỉnh giảm trong ngắn hạn.

Quy tắc 5 năm

Những người vay mua nhà với lãi suất biến động cần đặc biệt lưu ý đến “quy tắc 5 năm“. Quy tắc này quy định rằng số tiền trả hàng tháng sẽ chỉ được điều chỉnh mỗi 5 năm một lần (cụ thể là năm thứ 6, 11, 16 ,v.v.), bất kể lãi suất thị trường có thay đổi như thế nào trong thời gian đó.

Có nghĩa là, trong 5 năm đầu tiên, số tiền thanh toán hàng tháng được tính dựa trên lãi suất tại thời điểm ký hợp đồng. Dù lãi suất thị trường có tăng hay giảm, thì số tiền thanh toán hàng tháng vẫn giữ nguyên.

Nếu lãi suất bị tăng, khoản tiền thanh toán hàng tháng không thay đổi, nhưng thực chất tiền lãi đã bị tăng lên, do đó số tiền trả nợ gốc sẽ trở nên ít đi và con đường trả hết nợ sẽ kéo dài thêm.

Sau mỗi 5 năm, lãi suất mới sẽ được áp dụng, số dư nợ còn lại và thời gian trả nợ sẽ được tính toán lại để xác định số tiền trả hàng tháng mới cho 5 năm tiếp theo.

Quy tắc 5 năm có thể giúp bạn dễ thở hơn trong ngắn hạn, nhưng lại là con dao hai lưỡi vì phần lãi suất chưa thanh toán sẽ dồn lại, và bạn có thể phải trả nhiều hơn trong dài hạn. Một số ngân hàng như Sony Bank, SBI Shinsei Bank hay PayPay Bank thậm chí không áp dụng quy tắc này, nghĩa là nếu lãi suất tăng, bạn sẽ ngay lập tức cảm nhận được sự khác biệt trong số tiền trả hàng tháng.

Quy tắc 125%

Hầu hết các ngân hàng thương mại ở Nhật đều áp dụng thêm “quy tắc 125%“, nghĩa là số tiền trả hàng tháng sau khi điều chỉnh không được vượt quá 125% so với số tiền trả trước đó. Điều này giúp người vay tránh được tình trạng số tiền trả hàng tháng tăng đột biến, gây áp lực lên tài chính gia đình.

Vì số tiền trả hàng tháng không thay đổi cho đến khi đến mốc 5 năm, nên bạn có thể không cảm nhận rõ sự gia tăng gánh nặng tài chính ngay lúc đó. Tuy nhiên, bạn cần kiểm tra kỹ “Bảng kế hoạch trả nợ – 返済予定表” được gửi từ ngân hàng mỗi 6 tháng, để đảm bảo không gặp khó khăn trong việc trả nợ. Hiện nay, nhiều ngân hàng đã bắt đầu cung cấp thông tin này trên trang web của họ, nên bạn có thể dễ dàng kiểm tra và lưu trữ.

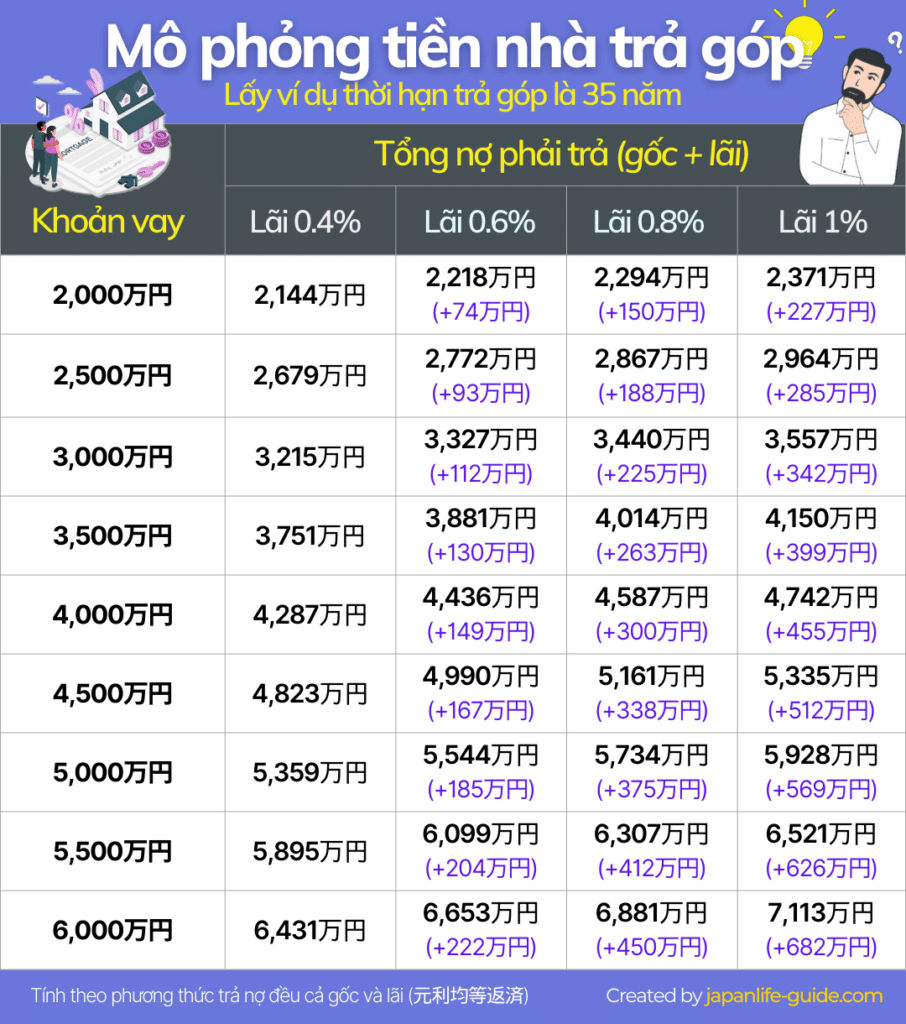

Ví dụ

Gia đình anh Tèo Yamada vay mua nhà trị giá 4.500 man yên với kỳ hạn trả góp 35 năm và chọn loại lãi suất biến động. Lãi suất ban đầu là 0,4% thì số tiền trả góp hàng tháng là 11,5 man yên. Nếu trong suốt 35 năm, lãi suất không thay đổi thì tổng số tiền phải trả là 4.820 man yên (trong đó 320 man yên là tiền lãi). Tuy nhiên nếu từ năm thứ 2 trở đi, lãi suất biến động và tăng lên 0,55% thì số tiền hàng tháng sẽ trở thành 11,8 man kể từ năm thứ 6 trở đi. Và nếu lãi suất từ năm thứ 2 trở đi không thay đổi, tổng số tiền phải thanh toán là 4.940 man yên, tức là tăng thêm 120 man yên so với dự kiến ban đầu.

Với những người có thời gian vay dài, giai đoạn 10 năm đầu tiên là thời điểm nhạy cảm nhất khi phần lớn số tiền bạn trả hàng tháng chỉ là tiền lãi, trong khi phần nợ gốc vẫn còn rất lớn.

Khấu trừ thuế sẽ như thế nào?

Một trong những lý do khiến nhiều người lựa chọn vay mua nhà là chính sách giảm thuế “住宅ローン控除”. Trước đây, khi lãi suất cực thấp, nhiều người có thể tận dụng khoản khấu trừ thuế 住宅ローン控除 này để bù đắp cho khoản tiền lãi.

Với ví dụ trên của anh Tèo Yamada, khi anh ấy vay 4.500 man yên lãi suất 0.4%, anh ấy có thể được giảm thuế đến 460 man yên trong 13 năm đầu tiên, trong khi số tiền lãi phải trả chỉ khoảng 190 man yên. Điều này có nghĩa là anh ấy thực sự “lãi” khoảng 270 yên thông qua khấu trừ thuế.

Tuy nhiên, với bối cảnh lãi suất đang tăng, lợi ích này đang dần biến mất. Khi lãi suất vay vượt quá mức ưu đãi giảm thuế, bạn cần cân nhắc việc trả nợ trước để hạn chế chi phí lãi suất. Các chuyên gia tài chính khuyến nghị rằng nếu lãi suất áp dụng vượt mức giảm thuế, việc trả nợ trước có thể là một lựa chọn thông minh để giảm áp lực tài chính lâu dài.

3. Thị trường chứng khoán có giảm không?

Theo lý thuyết kinh tế, việc BoJ tăng lãi suất không chỉ là một quyết định chính sách thông thường, mà còn tạo ra những ảnh hưởng to lớn, thậm chí là những cơn địa chấn trên thị trường chứng khoán. Khi lãi suất tăng, chi phí vay vốn của doanh nghiệp tăng theo, khiến lợi nhuận bị bào mòn và kế hoạch mở rộng sản xuất bị đình trệ. Điều này khiến các nhà đầu tư trở nên dè dặt hơn, dẫn đến áp lực bán tháo cổ phiếu và kéo chỉ số chứng khoán đi xuống.

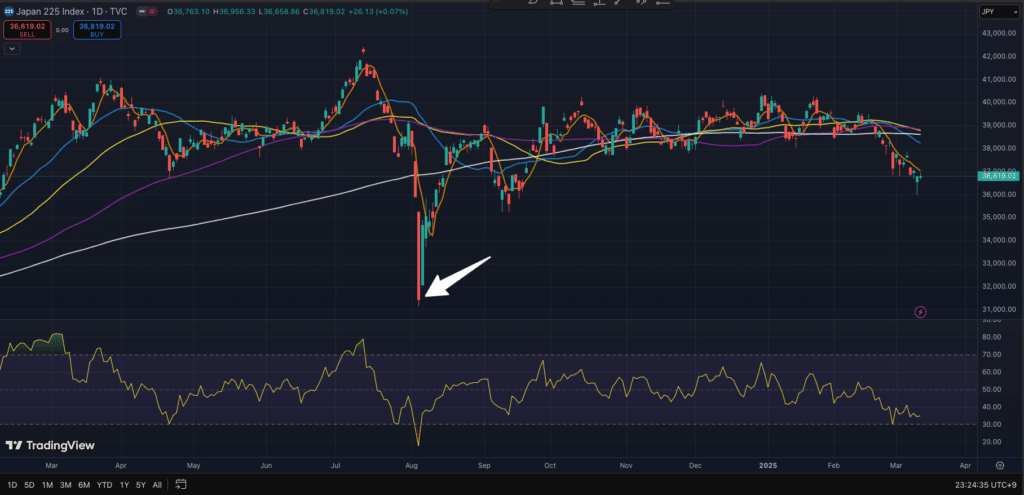

Thị trường hoảng sợ khi BoJ phát tín hiệu tăng thêm lãi suất

Hệ quả tất yếu là thị trường chứng khoán thường có xu hướng giảm điểm. Điều này đã được minh chứng rõ ràng qua diễn biến của thị trường Nhật Bản gần đây. Khi BoJ bày tỏ quan điểm sẵn sàng tăng thêm lãi suất, chỉ số Nikkei 225 đã lao dốc không phanh, thậm chí lập kỷ lục giảm điểm trong lịch sử. Đặc biệt, vào ngày 5 tháng 8, chỉ số này đã giảm mạnh tới 4.451 yên (tương đương 12,39%), vượt qua cả mức giảm kỷ lục trước đó vào ngày 20 tháng 10 năm 1987 – thời điểm sau sự kiện “Black Monday” khi chỉ số giảm 3.836 yên. Đợt giảm này đã đẩy Nikkei xuống mức thấp nhất kể từ cuối tháng 10 năm 2023, chỉ còn 31.458 yên

Sau đó, vào ngày 6, chỉ số Nikkei đã tăng mạnh trở lại 3.217 yên (+10,22%), ghi nhận mức tăng lớn nhất trong lịch sử. Sau đó, xu hướng tăng tiếp tục được duy trì, và đến ngày 30/8, chỉ số này đã phục hồi lên mức 38.647 yên, mức cao nhất kể từ ngày 31 tháng 7. Sự phục hồi mạnh mẽ này một phần nhờ vào việc các nhà đầu tư đổ xô mua vào, nhằm tận dụng cơ hội sóng hồi sau đợt giảm mạnh đột ngột trong thời gian ngắn. Bên cạnh đó, Phó Thống đốc BoJ ông Uchida Shinichi cũng đã có phát biểu làm dịu thị trường rằng “BoJ sẽ không tăng lãi suất trong bối cảnh thị trường tài chính không ổn định.”

Ngành nào hưởng lợi khi BoJ tăng lãi suất?

Tuy nhiên, không phải mọi ngành đều chìm trong sắc đỏ. Phân khúc ngân hàng và công ty bảo hiểm thường là những “người hưởng lợi” trong bối cảnh lãi suất tăng. Với ngân hàng, lãi suất cho vay cao hơn đồng nghĩa với thu nhập từ lãi tăng lên. Trong khi đó, các công ty bảo hiểm có thể tận dụng lợi suất đầu tư cao hơn để tăng lợi nhuận. Ngoài ra, việc tăng lãi suất cũng khiến nhiều nhà đầu tư chuyển hướng từ các kênh đầu tư mạo hiểm như chứng khoán sang những lựa chọn an toàn hơn như trái phiếu hoặc tiết kiệm ngân hàng, những kênh mang lại lợi suất hấp dẫn hơn trong thời kỳ lãi suất cao.

Trong năm 2025, chỉ số Nikkei 225 vẫn được đánh giá cao, khi mà nhiều công ty tập trung vào việc cải cách doanh nghiệp để tăng hiệu suất kinh doanh. Sau thông tin về thương vụ đàm phán sát nhập giữa Honda và Nissan, lại xuất hiện thêm tin tức về việc Toyota đặt mục tiêu tăng ROE từ 10% lên 20%. Để duy trì đà tăng trưởng bền vững của thị trường chứng khoán Nhật Bản, sở giao dịch chứng khoán Tokyo đã đề xuất các doanh nghiệp cần thực hiện những biện pháp cải thiện ROE một cách nghiêm túc và hiệu quả.

Đáng tiếc là hiện nay, nhiều doanh nghiệp Nhật Bản đang tập trung vào việc giảm vốn chủ sở hữu để tăng ROE. Cụ thể, họ thực hiện các biện pháp như mua lại cổ phiếu của chính mình hoặc tăng tỷ lệ chi trả cổ tức. Đối với những doanh nghiệp có tỷ suất lợi nhuận thấp hoặc những công ty có P/B thấp hơn 1 lần, đây có thể là giải pháp duy nhất. Tuy nhiên, đây không phải là cách tiếp cận lý tưởng để cải thiện ROE một cách bền vững.

Nhiều công ty chứng khoán trong và ngoài nước, đưa ra mức dự báo cho chỉ số Nikkei 225 sẽ kết thúc năm 2025 với mức giá trên 40.000 yên.

4. Đồng Yên mạnh lên, giá cả hàng hoá giảm xuống

Khi BoJ tăng lãi suất, đồng yên có xu hướng tăng giá so với các đồng tiền khác, đặc biệt là đồng đô la Mỹ (USD). Nếu các ngân hàng trung ương khác (như Cục Dự trữ Liên bang Mỹ – Fed) không tăng lãi suất đồng thời, chênh lệch lãi suất giữa Nhật Bản và các nước khác sẽ thu hẹp, làm tăng sức hấp dẫn của đồng yên. Khi đó, Nhật Bản sẽ trở thành một điểm đến hấp dẫn hơn đối với các nhà đầu tư quốc tế. Họ sẽ mua đồng yên để đầu tư vào các tài sản có lợi suất cao hơn, từ đó đẩy giá đồng yên lên.

Khi đồng yên tăng giá khiến hàng hóa nhập khẩu trở nên rẻ hơn, giúp giảm chi phí sinh hoạt cho các mặt hàng như thực phẩm, nhiên liệu và hàng tiêu dùng. Ngoài ra, khi đồng yên tăng giá, việc đi du lịch nước ngoài từ Nhật Bản cũng sẽ trở nên dễ dàng và tiết kiệm hơn.

Đặc biệt, đối với những người lao động nước ngoài đang làm việc tại Nhật Bản, việc đồng yên tăng giá sẽ mang lại lợi ích đáng kể. Khi đó, số tiền yên bạn kiếm được sẽ quy đổi thành nhiều tiền Việt Nam đồng (VND) hơn, giúp tăng thêm thu nhập khi chuyển tiền về nước. Đây là một tin vui đối với những ai đang hỗ trợ gia đình hoặc có kế hoạch tiết kiệm tại quê nhà!

Tóm tắt ảnh hưởng khi BoJ tăng lãi suất

Khi Ngân hàng Nhật Bản (BoJ) tăng lãi suất, sẽ xuất hiện 2 hiệu ứng tích cực và tiêu cực. Hiệu ứng tích cực đó là tăng thêm thu nhập nhờ lãi suất tiết kiệm và giá cả hàng hoá trong nước hạ nhiệt nhờ đồng yên tăng giá. Ngược lại, mặt tiêu cực nằm ở việc gánh nặng chi trả lãi vay mua nhà tăng lên. Tuy nhiên, trên quy mô toàn bộ các hộ gia đình, con số này chỉ khoảng 400 tỷ yên mỗi năm, nhỏ hơn nhiều so với mức tăng thu nhập từ lãi tiết kiệm là 900 tỷ yên mỗi năm.

Kết quả này không phải ngẫu nhiên mà xuất phát từ cấu trúc tài chính vững chắc của các hộ gia đình Nhật Bản. Với tổng tài sản tài chính lên tới 2,2 triệu tỷ yên và tổng nợ chỉ khoảng 392 nghìn tỷ yên, các hộ gia đình Nhật Bản đang ở vị thế tài sản vượt trội so với nợ. Điều này lý giải tại sao hiệu ứng tích cực từ tài sản lại có thể lấn át hiệu ứng tiêu cực từ nợ khi lãi suất tăng.

Tóm lại, việc tăng lãi suất của BoJ không chỉ là một câu chuyện về con số, mà còn là bài toán cân đối giữa rủi ro và cơ hội. Với sự chuẩn bị kỹ lưỡng và hiểu biết về tài chính cá nhân, các hộ gia đình hoàn toàn có thể biến thách thức thành cơ hội để củng cố tài chính gia đình. Hãy luôn sẵn sàng và linh hoạt trước mọi biến động của thị trường, vì tương lai tài chính vững vàng luôn nằm trong tay của bạn!

Dữ liệu: Mizuho RT EXPRESS, Rakuten Sec, Nikkei News