Bạn đang sinh sống và làm việc tại Nhật Bản nhưng lo lắng về tình trạng nợ xấu ảnh hưởng đến khả năng vay vốn, thuê nhà hay mở thẻ tín dụng? Việc kiểm tra nợ xấu tại Nhật là bước quan trọng giúp bạn nắm rõ lịch sử tín dụng cá nhân và kịp thời xử lý nếu có sai sót. Trong bài viết này, mình sẽ hướng dẫn chi tiết cách tra cứu thông tin nợ xấu thông qua hai tổ chức uy tín hàng đầu là CIC (Credit Information Center) và JICC (Japan Credit Information Reference Center Corp). Cùng tìm hiểu ngay để chủ động quản lý tài chính cá nhân tại Nhật nhé!

MỤC LỤC

Nợ xấu tín dụng là gì?

Nợ xấu tín dụng là những khoản tín dụng có thể phát sinh do chậm thanh toán thẻ tín dụng, vay mượn từ ngân hàng hay các khoản thanh toán trả góp từ các tổ chức tín dụng. Nếu có lịch sử nợ xấu tín dụng thì dữ liệu này sẽ được lưu trữ trên báo cáo tín dụng cá nhân tại Trung tâm thông tin tín dụng quốc gia (CIC), trực thuộc quản lý của Ngân hàng Nhà nước lên đến 5 năm. Chính vì vậy khi lịch sử tín dụng của bạn có nợ xấu, thì hồ sơ vay vốn hoặc mở thẻ tín dụng của bạn thường sẽ bị ngân hàng từ chối.

Cách kiểm tra nợ xấu tại Nhật Bản

Ở Nhật Bản, có ba tổ chức chính quản lý thông tin tín dụng cá nhân là CIC, JICC và JBA. Mỗi đơn vị có phạm vi hoạt động và đối tác khác nhau, dẫn đến sự khác biệt trong dữ liệu tín dụng mà họ nắm giữ. Vậy cụ thể, nó khác nhau ở điểm nào?

- CIC:Chủ yếu xử lý các thông tin tín dụng đã đăng ký tại các công ty tài chính cho vay tín dụng tiêu dùng (消費者金融) và các tổ chức phát hành thẻ tín dụng. Thường được sử dụng để kiểm tra lịch sử vay tiêu dùng, trả góp hoặc sử dụng thẻ tín dụng.

- JICC:Giống như CIC nhưng phạm vi và số lượng công ty đăng ký nhiều hơn, đặc biệt là các ngân hàng online (ネット銀行) và ngân hàng địa phương (地方銀行). Dữ liệu tại JICC thường đầy đủ hơn, đặc biệt nếu bạn có giao dịch với nhiều loại hình tổ chức tín dụng.

- JBA:Chủ yếu quản lý thông tin tín dụng liên quan đến các ngân hàng truyền thống. Phù hợp để kiểm tra lịch sử vay thế chấp, tài khoản ngân hàng hoặc các khoản vay lớn.

| Tên tổ chức/Ngân hàng | CIC | JICC | JBA |

| アコム | ◯ | ◯ | × |

| プロミス | ◯ | ◯ | × |

| アイフル | ◯ | ◯ | × |

| JCB | ◯ | ◯ | × |

| オリエントコーポレーション | ◯ | ◯ | × |

| クレディセゾン | ◯ | ◯ | × |

| セディナ | ◯ | ◯ | × |

| 三井住友銀行 | × | × | ◯ |

| 三菱東京UFJ銀行 | × | × | ◯ |

| みずほ銀行 | × | × | ◯ |

| 横浜銀行 | × | ◯ | ◯ |

| 千葉銀行 | × | ◯ | ◯ |

| 楽天銀行 | × | ◯ | ◯ |

| auじぶん銀行 | × | ◯ | ◯ |

| オリックス銀行 | × | ◯ | ◯ |

| 新生銀行レイク | × | ◯ | ◯ |

Nếu muốn kiểm tra toàn diện lịch sử tín dụng, bạn nên tra cứu cả CIC và JICC vì một số công ty chỉ đăng ký với một trong hai tổ chức này. Riêng JBA thường ít được sử dụng cho mục đích cá nhân trừ khi bạn có vấn đề liên quan đến ngân hàng.

Cách kiểm tra nợ xấu tại Nhật với CIC

Tại trung tâm thông tin tín dụng CIC bạn có thể đăng ký kiểm tra thông tin tín dụng cá nhân bằng ba hình thức「gửi đăng ký qua internet」,「gửi đăng ký qua bưu điện」,「đăng ký tại quầy lễ tân」.

Kiểm tra qua internet

Nếu bạn muốn kiểm tra nợ xấu tín dụng qua mạng Internet, bạn có thể đăng ký từ máy tính hoặc điện thoại smartphone của mình. Vui lòng truy cập trang web chính thức của CIC ở phía dưới rồi sau đó thao tác theo các bước phía dưới.

- Mở trang web CIC:https://www.cic.co.jp/mydata/online/index.html#environment

- Gọi điện thoại tới tổng đài tự động 0570-021-717 để nhận mã đăng ký(受付番号).

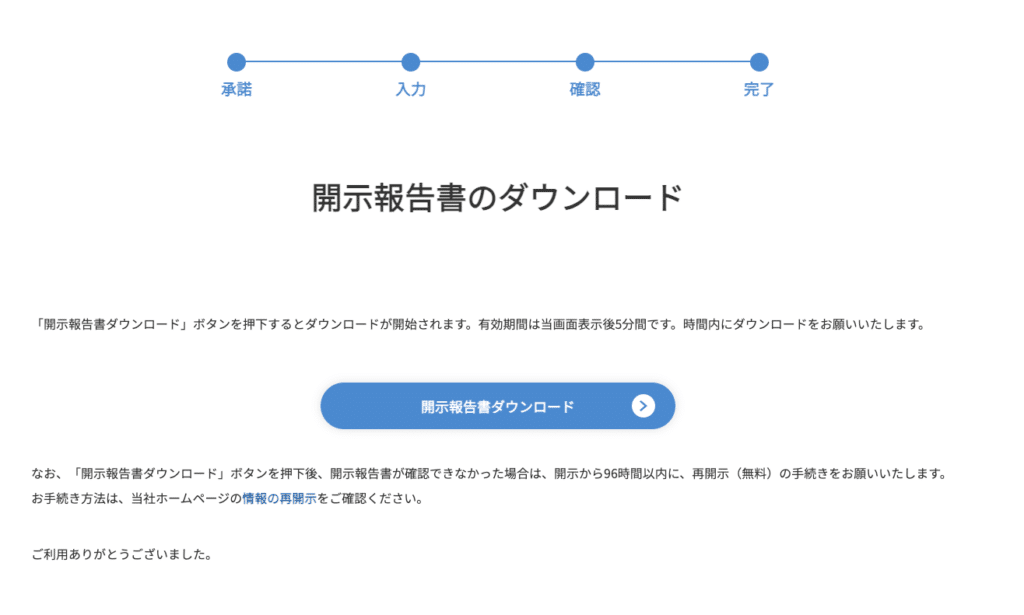

- Nhấn chọn vào 「ご利用前の最終確認へ」→「情報開示専用ページへ」.

- Check 「承諾する」và nhấn tiếp vào「インターネット開示を行う」.

- Nhập thông tin cá nhân như mã đăng ký, họ tên, thẻ tín dụng .v.v rồi nhấn vào「次へ」.

- Kiểm tra lại thông tin đăng ký và xác nhận và ghi nhớ mật khẩu của file PDF, rồi nhấn vào「確定」.

- Tải file báo cáo thông tin nợ xấu tín dụng「開示報告書」về máy rồi nhập mật khẩu ở trên để mở xem kết quả.

Thời gian hệ thống tiếp nhận hồ sơ đăng ký từ 8:00 đến 21:45 hàng ngày (hệ thống này hoạt động quanh năm). Khi đăng ký kiểm tra nợ xấu qua internet, bạn cần phải trả phí làm thủ tục là 1.000 yên (đã bao gồm thuế) bằng thẻ tín dụng. Vì vậy hình thức này chỉ thích hợp với những ai đã có thẻ tín dụng.

Ngoài ra, hình thức kiểm tra qua internet hiện nay đã hỗ trợ các trình duyệt web chủ yếu như Google Chrome, Microsoft Edge, Firefox và cả Safari trên iPhone.

Gửi đăng ký kiểm tra bằng bưu điện

Khi bạn muốn gửi đăng ký kiểm tra qua đường bưu điện, thì hãy tải đơn đăng ký kiểm tra thông tin tín dụng (信用情報開示申込書) rồi điền thông tin cá nhân vào đó. Các bước cụ thể như sau:

- Tải và in đơn đăng ký → tại đây.

- Điền thông tin cá nhân vào đơn đăng ký.

- Tới ngân hàng bưu điện và mua chứng chỉ chuyển tiền「定額小為替証書」với giá 1.000 yên. Đây là phí làm thủ tục cũng giống như đăng ký kiểm tra qua internet.

- Photo giấy tờ tùy thân như thẻ ngoại kiều hoặc thẻ My Number.

- Gửi đơn đăng ký kèm giấy tờ tùy thân, chứng chỉ chuyển tiền tới CIC.

- Sau khoảng 10 ngày bạn sẽ nhận được thư thông báo kết quả.

Địa chỉ để gửi các tài liệu cần thiết như sau.

郵便番号:160-8375

住所:東京都新宿区西新宿1-23-7新宿ファーストウエスト15階

(株)シー・アイ・シー首都圏開示相談室宛

Kiểm tra tại quầy lễ tân

Ngoài hai cách trên, bạn có thể kiểm tra nợ xấu tín dụng trực tiếp tại quầy lễ tân của các chi nhánh CIC trên toàn quốc và chi phí để kiểm tra chỉ với 500 yên. Địa chỉ các chi nhánh của CIC trên toàn quốc như sau.

| Tên chi nhánh | Mã bưu điện | Địa chỉ |

|---|---|---|

| 北海道開示相談室 | 060-0003 | 北海道札幌市中央区北3条西3-1-6札幌小暮ビル8F |

| 東北開示相談室 | 980-0021 | 宮城県仙台市青葉区中央4-2-16仙台中央第一生命ビルディング7階 |

| 首都圏開示相談室 | 160-8875 | 東京都新宿区西新宿1-23-7新宿ファーストウエスト15階 |

| 中部開示相談室 | 460-0002 | 愛知県名古屋市中区丸の内2-20-25丸の内STビル8階 |

| 近畿開示相談室 | 530-0001 | 大阪府大阪市北区梅田3-4-5毎日インテシオ5階 |

| 中四国開示相談室 | 700-0907 | 岡山県岡山市北区下石井1-1-3日本生命岡山第二ビル新館4階 |

| 九州開示相談室 | 810-0001 | 福岡県福岡市中央区天神1-2-12メットライフ天神ビル7階 |

Cách đọc báo cáo thông tin tín dụng cá nhân

Sau khi làm thủ tục đăng ký, bạn sẽ nhận được báo cáo thông tin tín dụng cá nhân từ CIC, có tên gọi là「信用情報開示報告書 ー しんようじょうほうかいじほうこくしょ」. Khi kiểm tra báo cáo tín dụng cá nhân tại Nhật, bạn cần đặc biệt chú ý hai mục quan trọng: 入金状況 (Tình trạng thanh toán) và 返済状況 (Tình trạng trả nợ). Những ký hiệu trong các mục này sẽ phản ánh liệu bạn có đang bị nợ xấu hay không.

入金状況 Tình trạng thanh toán

- Nếu cột trạng thái thanh toán là “$” , “-” hoặc để trống, điều đó có nghĩa là việc nộp tiền đã được thực hiện vào ngày được chỉ định, do đó không có vấn đề gì.

- Nếu có ghi là「P」「R」「A」「B」「C」có nghĩa là bạn thanh toán bị muộn, vì vậy sẽ khó được xét duyệt đối với việc mở thẻ tín dụng mới hay vay mua nhà trả góp.

返済状況 Tình trạng trả nợ

Nếu bị ghi 「異動」có nghĩa là bạn đã bị liệt vào danh sách đen ブラックリスト (nợ xấu), có thể do các nguyên nhân sau:

- Không trả nợ trong thời gian dài.

- Bị hủy hợp đồng do vi phạm điều khoản thanh toán.

- Đang trong quá trình xử lý phá sản cá nhân.

Làm gì nếu phát hiện nợ xấu?

Nếu kiểm tra và phát hiện mình bị ghi nhận nợ xấu trên hệ thống CIC/JICC/JBA, bạn cần hành động ngay để giảm thiểu ảnh hưởng. Đầu tiên, hãy liên hệ trực tiếp với công ty tín dụng hoặc ngân hàng liên quan để xác minh thông tin chính xác. Trường hợp thực sự có khoản nợ tồn đọng, bạn nên bàn bạc phương án thanh toán dứt điểm hoặc đàm phán kế hoạch trả nợ phù hợp.

Trong trường hợp thông tin bị sai lệch do nhầm lẫn hoặc lỗi hệ thống, bạn có quyền yêu cầu tổ chức tín dụng điều chỉnh lại báo cáo. Lưu ý rằng ngay cả khi đã giải quyết xong, dữ liệu nợ xấu vẫn có thể được lưu trữ từ 5 đến 10 năm tùy mức độ nghiêm trọng, điều này sẽ ảnh hưởng không nhỏ đến các giao dịch tài chính sau này của bạn.

Kết luận

Việc tự kiểm tra nợ xấu thông qua CIC và JICC không chỉ giúp bạn nắm rõ tình hình tín dụng cá nhân mà còn là bước quan trọng để tránh những rủi ro không đáng có khi vay vốn, thuê nhà hay làm thẻ tín dụng. Nếu không may phát hiện mình nằm trong danh sách đen (ブラックリスト), đừng hoảng loạn! Hành động ngay bằng cách:

- Thanh toán dứt điểm các khoản nợ tồn đọng.

- Đàm phán với tổ chức tín dụng để cải thiện lịch sử.

- Theo dõi định kỳ báo cáo tín dụng để đảm bảo thông tin luôn chính xác.

Xem thêm: CÁC LÝ DO BỊ TỪ CHỐI KHI MỞ THẺ TÍN DỤNG Ở NHẬT

Hãy nhớ: Một hồ sơ tín dụng “sạch” là chìa khóa mở ra mọi cơ hội tài chính tại Nhật! Nếu thấy bài viết có ích hãy Chia sẻ để mọi người cùng biết nhé!