Tài chính cá nhân là một chủ đề được đông đảo quần chúng quan tâm. Ngày nay cùng với sự phát triển của Internet, những kiến thức về lĩnh vực tài chính đều có thể học miễn phí. Tuy nhiên nếu bạn muốn tìm hiểu từ căn bản đến nâng cao kiến thức về lĩnh vực tài chính thì việc đọc các đầu sách về tài chính là một việc không thể bỏ qua. Gần đây, mình nhận được khá nhiều tin nhắn của độc giả, với mong muốn mình giới thiệu các đầu sách liên quan đến tài chính, đầu tư. Chính vì vậy, bài viết này mình sẽ giới thiệu với mọi người 2 cuốn sách về lĩnh vực tài chính và kế toán hay và dễ hiểu nhất ở Nhật mà mình từng đọc.

MỤC LỤC

1. Sách về tài chính doanh nghiệp ở Nhật: ざっくりわかるファイナンス

Đây là một cuốn sách căn bản về lĩnh vực tài chính doanh nghiệp của tác giả 石野 雄一(Ishino Yuuichi) hiện đang là giám đốc điều hành của công ty ontrack. Cuốn sách này truyền tải những kiến thức căn bản về tài chính doanh nghiệp dành cho những người chưa mấy am hiểu về lĩnh vực này. Theo tác giả, tài chính là công cụ giúp người quản lý đưa ra các quyết định để “tối đa hoá giá trị của doanh nghiệp – 企業価値の最大化”.

Cuốn sách gồm có 6 chương như sau:

- Chương 1: 会計とファイナンスはどう違う?

- Chương 2: ファイナンス、基本のキ

- Chương 3: 明日の1万円より今日の1万円?お金の時間価値

- Chương 4: 会社の値段

- Chương 5: 投資の判断基準

- Chương 6: お金の借り方・返し方

Chương 1: 会計とファイナンスはどう違う?Sự khác nhau giữa kế toán và tài chính là gì?

Kế toán là lĩnh vực tập trung nhiều hơn vào các sự kiện kinh tế đã xảy ra trong quá khứ(kết quả HĐKD trong quá khứ). Còn tài chính là lĩnh vực tập trung nhiều hơn vào những sự kiện kinh tế có khả năng diễn ra trong tương lai(dòng tiền sẽ được tạo ra trong tương lai). Hay nói cách khác, trong kế toán, không thể nào đo lường được số tiền thực sự đang tồn tại trong tay của một công ty là bao nhiêu vì nó chỉ được “ghi nhận” sau khi giao dịch được thực hiện. Mặt khác, tài chính kiểm soát dòng tiền, đó là các khoản tiền thu vào (キャッシュイン) và khoản tiền phải chi ra (キャッシュアウトキャッシュアウト). Sự chuyển động vào ra của tiền mặt và các khoản tương đương tiền mặt trong một doanh nghiệp được gọi là dòng tiền(キャッシュフロー).

Ngoài ra, chương 1 tác giả còn giải thích rất chi tiết về ý nghĩa của ba loại bảng trong báo cáo tài chính đó là PL, BS và CF.

Chương 2: ファイナンス、基本のキ Tài chính là chìa khóa cho doanh nghiệp

Chương 2, tác giả mô tả khái niệm, chức năng và vai trò của tài chính doanh nghiệp. Mình sẽ tóm tắt lại ba vai trò của tài chính doanh nghiệp mà tác giả đề cập như sau:

①投資の決定: Quản trị dòng tiền của doanh nghiệp. Có nghĩa là doanh nghiệp nên rót tiền vào các dự án đầu tư nào để đạt hiệu quả cao nhất.

②資金の調達: Tìm kiếm và Huy động nguồn vốn để đảm bảo hoạt động kinh doanh.

③配当政策: Phân chia cổ tức và lợi nhuận. Lợi nhuận ròng thu được từ các khoản tiền đã huy động vốn trước đó sẽ được được phân phối lại cho cổ đông bằng cổ tức hay những khoản được tiền dự trữ nội bộ「内部保留」trong công ty để tái đầu tư vào hoạt động kinh doanh.

Ngoài ra, trong chương 2 tác giả nhấn mạnh tới nguyên tắc đánh đổi rủi ro và lợi nhuận đối với việc quản lý tài chính doanh nghiệp. Bản chất của rủi ro là “sự không chắc chắn trong tương lai“. リスクの本質は「将来の不確実性」である. Tuy nhiên, trong rủi ro cũng sẽ có cơ hội . Rủi ro dịch sang tiếng Nhật là「危機」, trong đó「危=危ない = nguy hiểm」và「機=機会 = cơ hội」.

Chương 3: 明日の1万円より今日の1万円?お金の時間価値 Giá trị thời gian của tiền tệ

Chương 3, tác giả tập trung giải thích về giá trị thời gian của tiền tệ. Giá trị thời gian của tiền「お金の時間価値」là khái niệm cho rằng khoản tiền có tại thời điểm hiện tại có giá trị cao hơn số tiền tương tự trong tương lai do khả năng sinh lời của nó. Nói cách khách một đồng ngày hôm nay có giá trị cao hơn một đồng trong tương lai. Nguyên nhân là do lạm phát và chi phí cơ hội của việc nắm giữ tiền.

Ngoài ra, tác giả còn giới thiệu cho người đọc phương pháp để tính giá trị hiện tại và giá trị tương lai của đồng tiền.

① Giá trị hiện tại của đồng tiền “Present Value” : PV = FV(1+R)n

② Giá trị tương lai của đồng tiền ”Future Value”: FV = PV(1+R)n

Trong đó: R là tỷ lệ lãi suất, n là số năm.

Chương 4: 会社の値段 Giá trị doanh nghiệp

Có rất nhiều phương pháp để định giá doanh nghiệp nhưng tại chương này, tác giả giới thiệu mô hình dòng tiền chiết khấu(DCF) để tính toán giá trị của một doanh nghiệp.

企業価値=非事業価値+事業価値

Trước hết, thuật ngữ dòng tiền tự do FCF(Free Cash Flow) được định nghĩa là dòng tiền được tạo ra từ các hoạt động kinh doanh hay các hoạt động đầu tư cần thiết cho tương lai, và sau đó có thể sử dụng một cách tự do như phân bổ cho nhà đầu tư hay tái đầu tư doanh nghiệp. Dòng tiền tự do là chỉ số để đo sức khỏe tài chính của một doanh nghiệp.

Với mô hình DCF chúng ta có thể tìm ra giá trị của một doanh nghiệp ngày hôm nay, dựa trên dự đoán về việc doanh nghiệp đó sẽ tạo ra bao nhiêu tiền trong tương lai. Tuy nhiên, cũng có những giá trị thương hiệu hữu hình mà chúng ta không thể định lượng được bằng phương pháp DCF, những trường hợp này các chuyên gia thường đánh giá doanh số bán hàng.

Chương 5: 投資の判断基準 Tiêu chí đánh giá đầu tư

Một doanh nghiệp nếu không thực hiện việc đầu tư thì sẽ không thể nâng cao giá trị doanh nghiệp. Thông thường những người quản lý doanh nghiệp, những nhà đầu tư sẽ thực hiện quy trình đánh giá việc đầu tư vào các dự án như sau:

① Dự đoán dòng tiền sẽ được tạo ra trong tương lai từ dự án đầu tư.

② Tính toán giá trị hiện tại của dòng tiền đã dự đoán ở trên.

③ Tính toán các chỉ số đánh giá dự án đầu tư như IRR hay NPV.

④ Kết quả tính toán sẽ được so sánh với tiêu chuẩn, nếu đạt tiêu chuẩn thì đầu tư, nếu không đạt tiêu chuẩn thì hoãn đầu tư.

Nghe thì có vẻ khó, nhưng suy cho cùng thì nó cũng tương tự với những điều mà bạn nghĩ đến trong cuộc sống hàng ngày. Mọi hoạt động kinh tế trên thế giới đều theo quy tắc “biến giá trị thành giá trị = 価値と価値との交換”. Ví dụ, trước khi mua một bắp cải với giá 100 yên, bạn sẽ vô thức phán đoán xem nó có đáng giá hơn 100 yên hay không.

Chương 6: お金の借り方・返し方 Cách vay và trả tiền

Chương 6 là chương liên quan đến vấn đề huy động vốn và ảnh hưởng của việc sử dụng đòn bẩy. Có rất nhiều cách thức để một doanh nghiệp huy động vốn nhưng các hình thức phổ biến đó là: phát hành cổ phiếu mới, phát hành trái phiếu doanh nghiệp, vay tiền từ ngân hàng, vay liên công ty(group company) ,v.v.

Bản chất của việc cơ cấu vốn doanh nghiệp là mối tương quan tỷ lệ giữa các khoản nợ dài hạn và vốn chủ sở hữu. Vì vậy khi cơ cấu vốn cho doanh nghiệp, điều quan trọng là phải xem xét huy động vốn làm sao cho tương xứng với rủi ro kinh doanh.

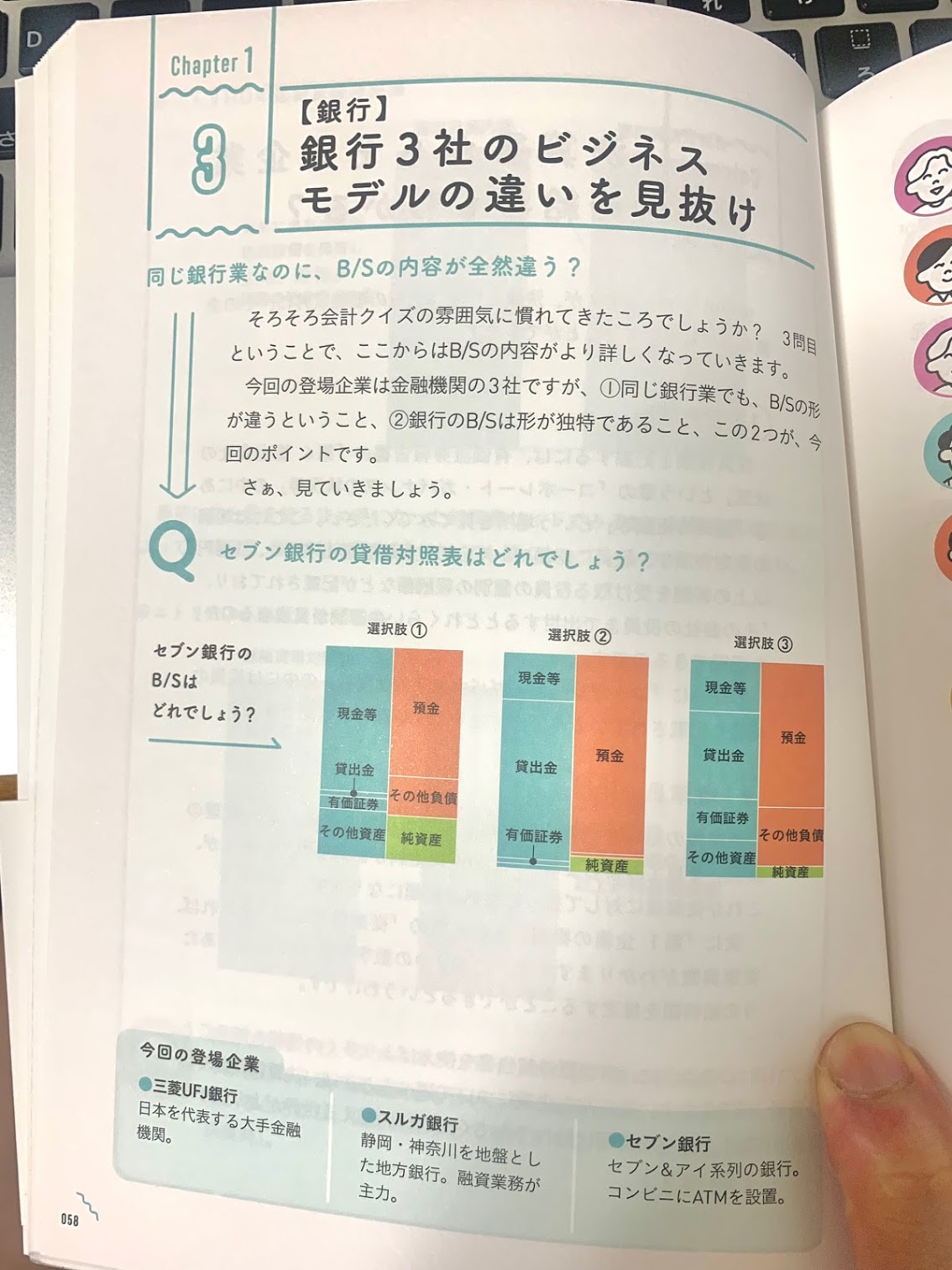

2. Sách hướng dẫn đọc BCTC: 世界一楽しい決算書の読み方

Tiếp theo là một cuốn sách liên quan đến kế toán, mô hình kinh doanh và hướng dẫn chi tiết phương pháp tích bản báo cáo tài chính của một doanh nghiệp ở Nhật Bản. Cuốn sách này dành cho những đối tượng chưa hiểu được nội dung và các con số bên trong của bản báo cáo tài chính. Dưới đây là mục lục chính trong cuốn sách này.

- Chapter 0: introduction: 決算書の全対象って? Ý nghĩa và vai trò của báo cáo tài chính

- Chapter 1: 貸借対照表(B/S)ってどんなもの? Bảng cân đối kế toán là gì?

- Chapter 2: 損益計算書(P/L)ってどんなもの? Bảng báo cáo kết quả hoạt động kinh doanh là gì?

- Chapter 3: キャッシュ・フロー計算書(C/S)ってどんなもの? Bảng báo cáo lưu chuyển tiền tệ là gì?

- Chapter 4: B/S + P/Lの複合問題に挑め! Mối quan hệ giữa B/S với P/L, thử thách trả lời các bài toán

Phần này mình đã từng giới thiệu sơ qua ở blog Hướng dẫn đọc báo cáo tài chính ở Nhật , mọi người có thể tham khảo thêm tại đây nhé.

Tóm tắt nội dung

Ngoài việc hướng dẫn chi tiết cách đọc báo cáo tài chính, tác giả còn đề cập đến nhiều vấn đề thực tế của các doanh nghiệp ở Nhật. Mình sẽ tóm tắt những ý chính như sau:

- Các doanh nghiệp mạnh về IT như メルカリ về cơ bản sẽ có ít tài sản cố định. Ngược lại, các doanh nghiệp cần nhiều thiết bị như ngành sản xuất, ngành đường sắt .v.v thì sẽ có nhiều tài sản cố định.

- Mô hình kinh doanh bán lẻ quy mô đế chế – SPA(Specialty retailer of Private label Apparel): Công ty sẽ thực hiện tất cả các khâu từ hoạch định, sản xuất, phân phối thông qua các cửa hàng bán lẻ. Điển hình là Uniqlo, hiện nay Uniqlo còn cùng cấp cho khách hàng ứng dụng thanh toán chuyên dụng của họ, đó là Uniqlo Pay.

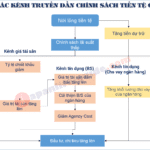

Sự khác nhau giữa ngân hàng địa phương và Mega Bank

- Phía doanh nghiệp, các khoản vay mượn đều có nghĩa vụ phải hoàn trả, vì vậy nó sẽ được ghi nhận vào phần nợ phải trả「負債」của công ty. Phía ngân hàng, các khoản cho vay mượn sẽ được hoàn trả trở lại trong tương lai, vì vậy sẽ được ghi nhận vào phần tài sản của「資産」công ty.

- Các ngân hàng địa phương「地方銀行」hoạt động chủ yếu là「融資業務」, có nghĩa là cho vay kinh doanh hay cho vay tiêu dùng. Vì vậy, các ngân hàng địa phương thường có tỷ lệ cho vay trên tài sản cao hơn.

- Các ngân hàng có quy mô lớn(メガバンク) không chỉ cho vay kinh doanh mà còn thực hiện việc đổi ngoại hối hay quản lý kinh doanh chứng khoán .v.v, vì vậy số dư tài sản sẽ được cải thiện hơn so với ngân hàng địa phương.

Mô hình kinh doanh

- P/L của các nhà sản xuất mỹ phẩm như Shiseido có chi phí thấp sản xuất thấp nhưng chi phí bán hàng lại đắt hơn. Nguyên nhân là do nguyên liệu sản xuất mỹ phẩm phần lớn là nước nên giá thành khá thấp, nhưng khi ra sản phẩm mới hay có nhiều sản phẩm cạnh tranh trên thị trường thì họ phải chú trọng đến công tác quảng cáo, tiếp thị và bày bán.

- Chiến lược cơ bản của một công ty đường sắt là tạo ra lợi nhuận trong lĩnh vực kinh doanh vận tải và bất động sản có tỷ suất lợi nhuận cao. Tuy nhiên, để đạt được điều này, trước tiên họ cần phải tăng số lượng người sử dụng đường sắt và bất động sản. Ví dụ: Tập đoàn Tokyu đã đầu tư phát triển dọc các tuyến đường sắt thông qua hệ thống doanh nghiệp bán lẻ, v.v. do đó họ đã thu hút và gia tăng số lượng khách hàng sử dụng đường sắt và dịch vụ bất động sản của họ. Với mô hình kinh doanh này, tập đoàn Tokyo đã thu được khoản lợi nhuận lớn từ vận tải đường sắt và dịch vụ bất động sản.

Lời kết

Trên đây là 2 cuốn sách về tài chính và kế toán ở Nhật Bản, mà mình cảm thấy hay, súc tích và dễ hiểu nhất. Nếu bạn chưa có kiến thức về tài chính doanh nghiệp hay đang có ý định đầu tư tài chính thì hãy thử đọc và trải nghiệm nhé. Sau khi đọc 2 cuốn này, mọi người tiếp tục đọc thêm các đầu sách của MBC hay tài liệu của CFA để nâng cao kiến thức nhé.

Ngoài ra, nếu bạn biết đầu sách nào khác hay hơn về lĩnh vực tài chính ở Nhật, hãy giới thiệu ở phần bình luận để mọi người cùng tham khảo nhé.