Nhật Bản là một trong những quốc gia có chi phí sinh hoạt khá cao, do đó việc quản lý tài chính là một vấn đề quan trọng khi sinh sống tại đây. Một trong những phương pháp phổ biến nhất được các chuyên gia tài chính toàn cầu khuyên dùng là quy tắc lập ngân sách 50/30/20. Quy tắc đơn giản nhưng mạnh mẽ này có thể giúp bất kỳ ai đạt được sự ổn định về tài chính và đạt được các mục tiêu tài chính của họ. Trong bài viết này, mình sẽ giới thiệu về quy tắc 50/30/20 và cách áp dụng nó để quản lý tài chính khi ở Nhật Bản.

MỤC LỤC

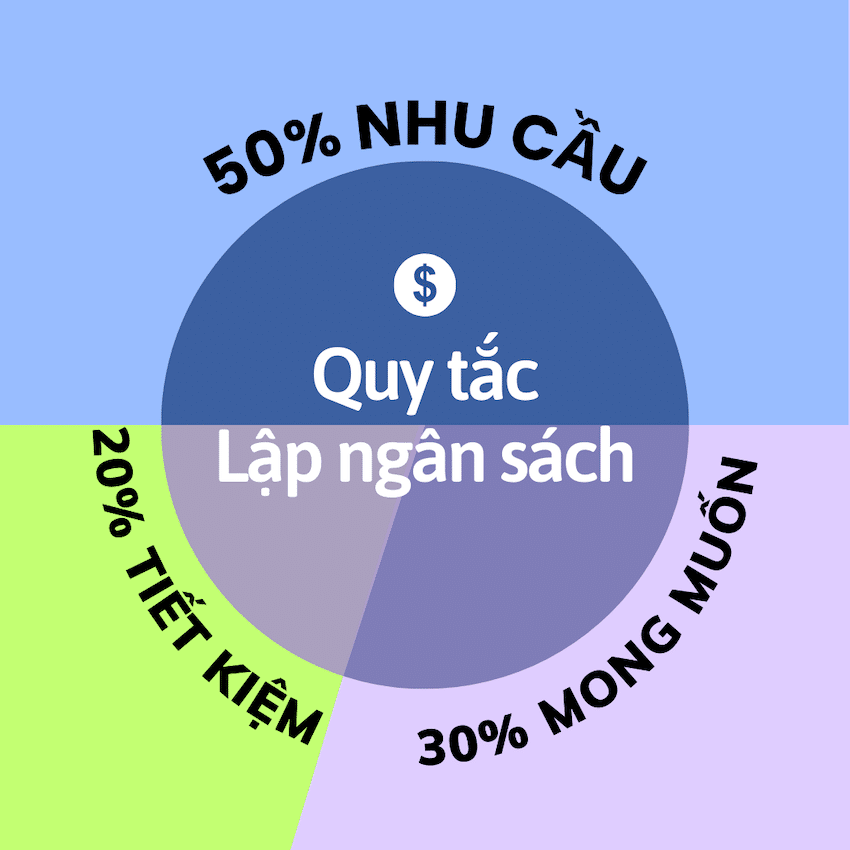

Quy tắc 50/30/20 là gì?

Quy tắc 50/30/20 là một nguyên tắc tài chính cá nhân đơn giản để quản lý thu nhập và chi tiêu, được đề xuất bởi thượng nghị sĩ Hoa Kỳ Elizabeth Warren trong cuốn sách “All Your Worth: The Ultimate Lifetime Money Plan“.

Quy tắc lập ngân sách này gợi ý chia thu nhập sau thuế của bạn thành ba loại: nhu cầu, mong muốn, tiết kiệm và phân bổ chúng theo tỷ lệ 5:3:2. Cụ thể, phương pháp này khuyến nghị phân bổ 50% thu nhập của bạn cho nhu cầu, 30% cho mong muốn và 20% cho tiết kiệm.

- NEEDS 50% : NHU CẦU THIẾT YẾU

- WANTS 30%: MONG MUỐN

- SAVINGS 20%: TIẾT KIỆM VÀ ĐẦU TƯ

Theo quy tắc, nhu cầu là những chi phí thiết yếu mà bạn không thể sống thiếu, chẳng hạn như nhà ở, ăn uống, tiền điện, xe ô tô và bảo hiểm chẳng hạn. Mong muốn là những chi phí không cần thiết giúp tăng thêm niềm vui cho cuộc sống của bạn chẳng hạn như giải trí, học tập, ăn ngoài và mua sắm. Tiết kiệm và đầu tư là số tiền bạn dành cho các trường hợp khẩn cấp, hưu trí hoặc các mục tiêu tài chính dài hạn khác.

Quy tắc 50/30/20 hoạt động như thế nào?

Để sử dụng quy tắc 50/30/20, trước tiên bạn cần tính thu nhập sau thuế của mình (đây là số tiền bạn mang về nhà mỗi tháng sau khi trừ thuế, nenkin, bảo hiểm và các khoản khấu trừ khác). Nếu bạn thuộc freelance hoặc hộ kinh doanh cá thể (個人事業主) thì đây là khoản tiền sau khi trừ chi phí và tiền thuế từ tổng thu nhập. Sau đó, bạn chia số tiền đó thành 3 loại như sau:

- Nhu cầu: 50% của thu nhập sau thuế

- Mong muốn: 30% của thu nhập sau thuế

- Tiết kiệm và đầu tư: 20% của thu nhập sau thuế

Cách áp dụng quy tắc 50/30/20 để lập ngân sách khi ở Nhật

Quy tắc 50/30/20 không phải là một nguyên tắc bắt buộc bạn phải thực hiện đúng 100%, nhưng nếu tuân thủ và duy trì việc lập ngân sách dựa trên quy tắc này thì bạn sẽ có thể ổn định tài chính sớm hơn. Để áp dụng quy tắc 50/30/20 cho việc lập ngân sách khi ở Nhật Bản, bạn có thể làm theo các bước sau:

1. Xác định thu nhập sau thuế hàng tháng

Trước tiên, bạn cần tính toán và xác định tổng thu nhập sau thuế hàng tháng của mình, bao gồm cả lương và các nguồn thu nhập khác như tiền thưởng, tiền lãi từ tài khoản tiết kiệm hoặc tiền cho thuê phòng.

- Tiền lương, tiền thưởng

- Tiền lãi tiết kiệm

- Lợi nhuận đầu tư: bất động sản, chứng khoán, vàng ,v.v.

- Thu nhập từ công việc phụ (副業 – Fukugyou) sau khi đã trừ chi phí

2. Xác định nhu cầu

Tiếp theo, hãy lập danh sách các chi phí thiết yếu, chẳng hạn như nhà ở, thực phẩm, mạng internet hay các khoản bảo hiểm. Bạn nên dành tối đa 50% thu nhập hàng tháng của mình để chi trả các khoản nhu cầu thiết yếu này, chi phí này càng thấp thì bạn sẽ có nhiều hơn tiền để phục vụ mong muốn của bản thân hay tiết kiệm.

3. Xác định mong muốn

Tiếp theo, hay lập danh sách các khoản chi phí còn lại không thuộc mục “NHU CẦU“, chẳng hạn như giải trí, ăn ngoài, mua sắm hay đầu tư bản thân.

Trong danh mục “MONG MUỐN“, có những thứ bạn có thể sống mà không cần đến nó, nhưng chúng lại quan trọng đối với bạn và gia đình bạn. Bạn nên dành khoảng 30% thu nhập hàng tháng để chi tiêu cho các khoản chi phí trong danh mục này. Tuy nhiên, bạn cần lưu ý rằng số tiền này có thể thay đổi mỗi tháng tuỳ theo nhu cầu và tình hình tài chính của bạn. Bằng cách giới hạn chi tiêu của bạn trong danh mục này ở mức 30%, bạn sẽ có thể tiết kiệm được nhiều tiền hơn.

4. Tiết kiệm tối thiểu 20%

Số tiền còn lại sau khi trừ các khoản chi phí cố định và chi phí biến đổi sẽ là số tiền bạn nên dành để tiết kiệm. Tối thiểu 20% thu nhập sau thuế hàng tháng của bạn nên được đưa vào các tài khoản tiết kiệm hoặc đầu tư để tích lũy và phát triển tài sản dài hạn của bạn.

Ví dụ về việc sử dụng quy tắc 50/30/20 để lập ngân sách

Sau đây chúng ta hãy xem xét một số ví dụ về cách áp dụng quy tắc 50/30/20 trong các tình huống khác nhau:

Ví dụ 1: Người độc thân không có người phụ thuộc

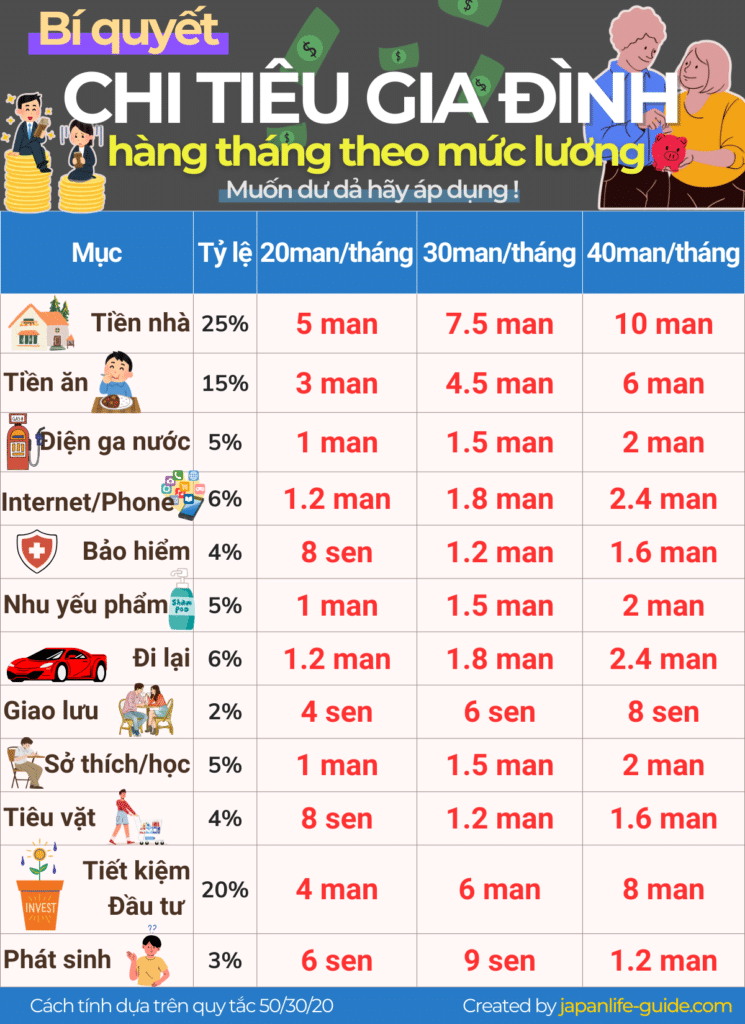

Anh Sato 25 tuổi là người độc thân không có người phụ thuộc, đang sinh sống ở khu vực thành thị có mức lương sau thuế hàng tháng là 250.000 yên. Anh ấy quyết định áp quy tắc 50/30/20 để lập ngân sách, vì vậy đã phân bổ thu nhập của mình như sau:

| THU NHẬP: ¥250.000 | Mục phân bổ | Ngân sách và tỷ lệ so với thu nhập |

| NHU CẦU (50%) | Thuê nhà (bao gồm điện + ga + nước) |

¥80.000 (32%) |

| Mạng internet | ¥4.000 (1,6%) | |

| Bảo hiểm | ¥6.000 (2,4%) | |

| Ăn uống | ¥30.000 (12%) | |

| Điện thoại | ¥5.000 (2%) | |

| MONG MUỐN (26,8%) | Đi lại (tàu điện, xe bus, taxi) | ¥10.000 (4%) |

| Giao lưu, giải trí, thể dục | ¥15.000 (6%) | |

| Làm đẹp | ¥7.000 (2,8%) | |

| Học thêm, sách vở | ¥10.000 (4%) | |

| Nhu yếu phẩm, thuốc men | ¥10.000 (4%) | |

| Mua sắm | ¥10.000 (4%) | |

| Khác | ¥5.000 (2%) | |

| TIẾT KIỆM (23,2%) | Tiết kiệm tiền mặt | ¥25.000 (10%) |

|

Đầu tư (Tsumitate NISA) |

¥33.000 (13,2%) |

Vì muốn tăng khoản tiền tiết kiệm nên anh Sato đã cắt giảm mục “MONG MUỐN” xuống còn 26,8% và tăng mục “TIẾT KIỆM” lên 23,2%.

Ví dụ 2: Gia đình có trẻ em

Anh Tanaka 35 tuổi và chị Watanabe 30 tuổi đã có hai con, sống ở khu vực ngoại thành và tổng thu nhập sau thuế hàng tháng của họ là 500.000 yên. Họ quyết định áp dụng quy tắc 50/30/20 để quản lý chi tiêu như sau:

| TỔNG THU NHẬP: ¥500.000 | Mục phân bổ | Ngân sách và tỷ lệ so với thu nhập |

| NHU CẦU (49,5%) | Nhà trả góp (bao gồm điện + ga + nước) |

¥120.000 (24%) |

| Mạng internet | ¥5.500 (1,1%) | |

| Bảo hiểm | ¥21.000 (4,2%) | |

| Xe ô tô (trả góp) |

¥33.000 (6,6%) |

|

| Ăn uống | ¥56.000 (11,2%) | |

| Điện thoại | ¥12.000 (2,4%) | |

| MONG MUỐN (30%) | Đi lại (tiền xăng, ETC, bãi xe) | ¥15.000 (3%) |

| Giao lưu, giải trí, thể dục | ¥20.000 (4%) | |

| Sách, học thêm của bố mẹ | ¥7.500 (1,5%) | |

| Làm đẹp | ¥15.000 (3%) | |

| Học phí cho hai con (bao gồm sách vở, học thêm) |

¥50.000 (10%) | |

| Nhu yếu phẩm, thuốc men | ¥20.000 (4%) | |

| Mua sắm | ¥10.000 (4%) | |

| Khác | ¥12.500 (2,5%) | |

| TIẾT KIỆM (20,5%) | Tiết kiệm tiền mặt | ¥36.500 (7,3%) |

|

Đầu tư (Tsumitate NISA) |

¥66.000 (13,2%) |

Bằng cách áp dụng quy tắc 50/30/20 để lập ngân sách, gia đình anh Tanaka chị Watanabe vừa có thể đáp ứng nhu cầu của gia đình, tận hưởng những thời gian vui vẻ đầm ấm bên nhau và vừa để ra được một khoản đầu tư tiết kiệm cho tương lai.

Dữ liệu ngân sách trong 2 ví dụ trên được tham khảo từ Thống kê chi tiêu hộ gia đình của Bộ Nội vụ và Truyền thông và tên nhân vật chỉ mang ví dụ minh họa.

Thay đổi tỷ lệ phân bổ cho quy tắc 50/30/20 (Level cao)

Sau khi đã áp dụng và nhuần nhuyễn với quy tắc 50/30/20, bạn hãy thử thách và thay đổi tỷ lệ phân bổ danh mục để có thể tiết kiệm được nhiều tiền hơn. Dưới đây là tỷ lệ phân bổ và thứ tự mà những người ổn định tài chính ở Nhật Bản đã áp dụng, giúp họ ngày càng có nhiều tài sản hơn.

- ① 50% SAVINGS: Tiết kiệm và đầu tư tối thiểu 50% thu nhập

- ② 30% NEEDS: Tối đa 30% thu nhập dành cho nhu cầu thiết yếu

- ③ 20% WANTS: Dành khoảng 20% cho sở thích, mong muốn

Vậy tại sao họ lại thực hiện và phân bổ theo thứ tự như trên? Vì đó là công thức để tiết kiệm tiền thông minh và khoa học.

THU NHẬP – TIẾT KIỆM – NHU CẦU = MONG MUỐN

Những người này có đặc điểm chung là đầu tiền họ sẽ chuyển khoản để tiết kiệm và đầu tư vào một tài khoản tách biệt với tài khoản thông thường của họ rồi sau đó mới lập danh sách và phân chia số tiền còn lại cho “NHU CẦU” và “MONG MUỐN”. Hiện nay, nhiều công ty ở Nhật Bản đã thực hiện chế độ thanh toán tiền lương vào 2 hoặc nhiều tài khoản ngân hàng cho nhân viên, nên sẽ rất thuận tiện cho việc áp dụng quy tắc 50/30/20 theo phương pháp này.

Kết luận

Áp dụng quy tắc 50/20/30 là một công cụ hữu ích để quản lý tài chính cá nhân, đặc biệt là khi sống tự lập ở Nhật Bản. Tuy nhiên, để áp dụng quy tắc này một cách hiệu quả, bạn cần phải tính toán và quản lý chi phí của mình một cách cẩn thận, tìm kiếm các giải pháp tiết kiệm và tận dụng các ưu đãi giảm giá.

Như đã giải thích ở trên, bạn cũng có thể tự tùy chỉnh các tỷ lệ phân bổ ngân sách theo tình hình tài chính của mình. Ví dụ, nếu bạn cần tiết kiệm hơn, bạn có thể giảm tỷ lệ cho phần giải trí hoặc mua sắm và tăng tỷ lệ cho phần tiết kiệm. Trước tiên, hãy bắt đầu với những điều cơ bản và nếu bạn có thể tiết kiệm và đầu tư một nửa thu nhập của mình, thì bạn sẽ nhanh hơn trên con đường ổn định và tự do tài chính.

Ngoài ra, khi sống ở Nhật Bản, bạn cũng nên tìm hiểu về các sản phẩm tài chính như chế độ đầu tư miễn thuế NISA để tối ưu hoá lợi nhuận trong quá trình đầu tư.