Bạn mới đến Nhật Bản, hoặc đã sống ở đây một thời gian nhưng vẫn mơ hồ về bảo hiểm? Với vô vàn loại bảo hiểm công và tư khác nhau, làm sao để biết đâu là loại cần thiết và phù hợp nhất? Đừng lo, bài viết này sẽ giúp bạn khám phá “thế giới các loại bảo hiểm ở Nhật Bản” một cách dễ hiểu và thực tế nhất!

MỤC LỤC

Khái niệm bảo hiểm là gì? Hai nhóm chính “công” và “tư”

Đơn giản thôi, bảo hiểm giống như việc bạn và hội bạn thân gom tiền lại để “backup” nhau. Khi ai đó gặp sự cố (tai nạn, bệnh tật, hư hỏng tài sản, v.v.), quỹ chung sẽ hỗ trợ người đó. Tuy nhiên, ở đây hội bạn thân chính là các công ty bảo hiểm và quỹ chung chính là số tiền bạn đóng định kỳ. Và điều thú vị là, bảo hiểm không chỉ có một loại! Thế giới bảo hiểm cực kỳ đa dạng, từ bảo hiểm sinh mạng, y tế, cho đến bảo hiểm thú cưng, và thậm chí là… bảo hiểm golf!

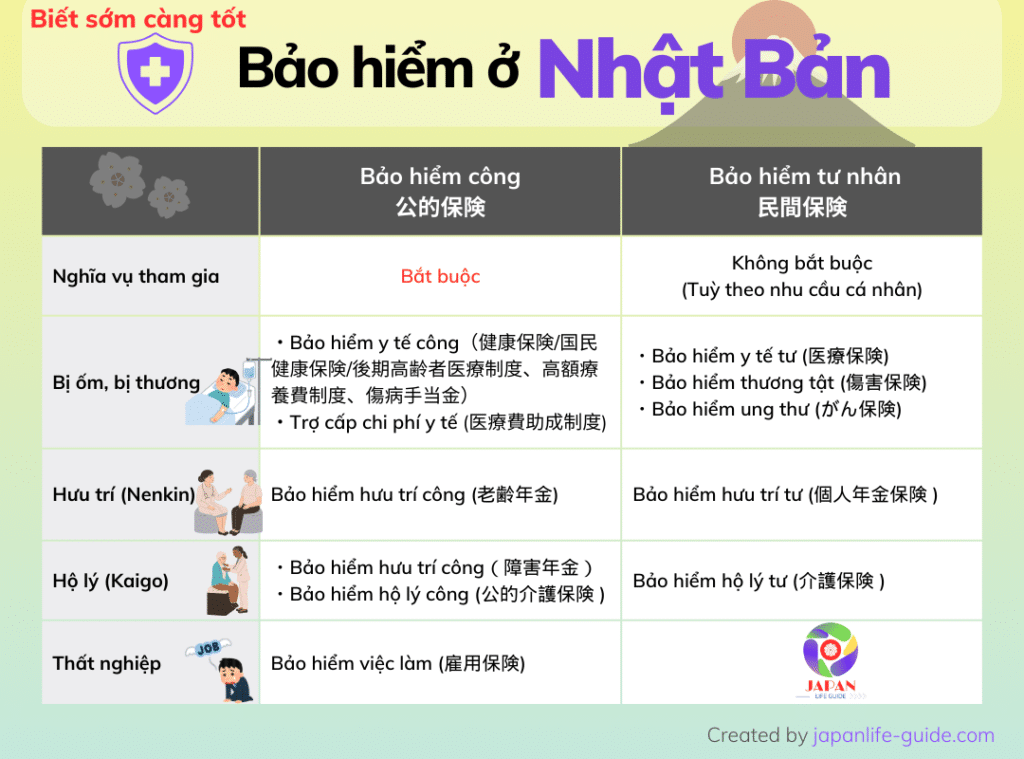

Ở Nhật Bản, bảo hiểm được chia thành hai nhóm chính: “bảo hiểm công” và “bảo hiểm tư nhân”.

- Bảo hiểm công(公的保険 – Kouteki Hoken) là bảo hiểm bắt buộc, áp dụng cho tất cả những ai đáp ứng các tiêu chí nhất định, ví dụ như bảo hiểm y tế hay bảo hiểm xã hội.

- Bảo hiểm tư nhân(民間保険 – Minkan Hoken), ngược lại, là bảo hiểm tự nguyện, do các công ty bảo hiểm tư nhân cung cấp. Đây là loại bảo hiểm cho phép chúng ta bảo vệ bản thân trước những rủi ro không được bảo hiểm công hỗ trợ, như tai nạn, bệnh hiểm nghèo, hoặc tổn thất tài sản.

Bảo hiểm công ở Nhật, bắt buộc

Nhật Bản đang là một quốc gia già hóa dân số, nên hệ thống bảo hiểm công luôn được đề cao để bảo vệ cho nhau. Bảo hiểm công tại Nhật Bản không chỉ bao gồm bảo hiểm y tế mà còn mở rộng sang các chế độ khác như bảo hiểm hưu trí, bảo hiểm lao động, và bảo hiểm chăm sóc người cao tuổi, v.v.

Việc tham gia “bảo hiểm công” không chỉ là nghĩa vụ mà còn là quyền lợi mà mỗi người dân đều nên tận dụng. Sau đây là các loại bảo hiểm công ở Nhật Bản mà bạn nên biết càng sớm càng tốt.

Bảo hiểm Y tế công – 公的医療保険

Bảo hiểm y tế công (公的医療保険 – Kouteki Iryou Hoken) ở Nhật Bản là hệ thống bảo hiểm quan trọng nhất và ảnh hưởng trực tiếp đến sức khỏe của mọi người. Khi bạn bị bệnh hoặc bị tai nạn, bạn chỉ phải trả một phần nhỏ trong tổng chi phí khám chữa bệnh (tùy vào độ tuổi và thu nhập). Theo quy định, bạn sẽ chỉ phải trả từ 10% đến 30% chi phí y tế, phần còn lại sẽ được bảo hiểm chi trả. Chi phí y tế mà bạn tự chi trả sẽ được tính theo độ tuổi và thu nhập như sau:

| Độ tuổi | Phổ thông/Thu nhập thấp | Đang lao động và có thu nhập |

| Dưới 6 tuổi | 20% | |

| Từ 6 – 69 tuổi | 30% | |

| Từ 70 – 74 tuổi | 20% | 30% |

| Từ 75 tuổi trở lên | 10% | |

Trong bảo hiểm Y tế công, 3 loại bảo hiểm sẽ được áp dụng tùy theo độ tuổi, nghề nghiệp và thu nhập:

- Bảo hiểm sức khỏe (健康保険 – Kenkou Hoken): Áp dụng cho nhân viên và những người tham gia các tổ chức bảo hiểm liên kết với công ty.

- Bảo hiểm sức khỏe quốc dân (国民健康保険 – Kokumin Kenkou Hoken): Dành cho những người tự kinh doanh, những người thất nghiệp hoặc những người không tham gia bảo hiểm sức khỏe qua công ty. Nếu bạn là du học sinh thì sẽ thuộc diện bảo hiểm này

- Hệ thống bảo hiểm y tế cho người cao tuổi (後期高齢者医療制度 – Kouki Koureisha Iryou Seido): Đây là chế độ bảo hiểm dành cho người cao tuổi, cụ thể là những người từ 75 tuổi trở lên, cung cấp hỗ trợ chi phí y tế.

Xem thêm: CÁCH TÍNH CHI PHÍ BẢO HIỂM XÃ HỘI Ở NHẬT

Chế độ hỗ trợ chi phí y tế cao – 高額療養費制度

高額療養費制度 (Kougaku Ryouyouhi Seido) là một chế độ hỗ trợ chi phí y tế trong hệ thống bảo hiểm y tế công tại Nhật Bản. Nếu dịch sang tiếng Việt thì gọi là “Chế độ chặn trên viện phí” thì sẽ dễ hiểu hơn.

Xem thêm: [高額療養費制度] Chế độ chặn trên viện phí ở Nhật, biết sớm đỡ thiệt!

Chế độ này được thiết kế để giảm bớt gánh nặng tài chính cho người tham gia bảo hiểm y tế, khi họ phải trả các chi phí y tế cao vượt quá một mức nhất định trong một tháng. Nếu bạn phải tiếp tục điều trị trong nhiều tháng, bạn có thể sử dụng chế độ hỗ trợ chi phí dài hạn (多数回該当), nơi giới hạn chi phí sẽ giảm thêm sau tháng thứ 4.

Khi tham gia Bảo hiểm Y tế công bạn sẽ được đăng ký áp dụng chế độ này. Tuy nhiên, bạn cần đăng ký trước Giấy chứng nhận đủ điều kiện đăng ký số tiền trần (限度額適用認定証 – Gendogaku Teikiyou Ninteishou). Trước khi nhập viện hoặc điều trị, bạn có thể xin giấy chứng nhận này từ cơ quan bảo hiểm. Khi xuất trình giấy này tại bệnh viện, bạn chỉ cần trả số tiền tối đa theo mức giới hạn thay vì trả toàn bộ chi phí trước. Hoặc nếu bạn có thẻ My Number và đã liên kết với thẻ Bảo hiểm Y tế thì bạn có thể chỉ cần xuất trình thẻ My Number với quầy lễ tân bệnh viện là được (Lưu ý: Với điều kiện bệnh viện đó có hệ thống xác minh giấy chứng nhận online).

Xem thêm: Cách tích hợp thẻ bảo hiểm y tế lên thẻ My Number

Ví dụ về chặn trên viện phí

Ví dụ: Anh Tèo 30 tuổi có thu nhập Nenshyu là 4 triệu yên/năm, nhập viện với chi phí y tế là 500.000 yên, theo nguyên tắc anh Tèo sẽ phải tự chi trả khoảng 150.000 yên (30% theo bảo hiểm y tế). Tuy nhiên, nếu đăng ký và áp dụng “chế độ chặn trên viện phí“, anh Tèo sẽ được bảo hiểm hỗ trợ 69.900 yên, do đó anh Tèo chỉ cần trả 80.100 tiền viện phí (Vì thu nhập 400 man/năm nên giới hạn trên sẽ là 80.100 yên/tháng).

Đây là một biện pháp quan trọng nhằm đảm bảo mọi người dân, bao gồm cả người có thu nhập thấp, đều có thể tiếp cận các dịch vụ y tế cần thiết.

Trợ cấp ốm đau – 傷病手当金

Trợ cấp ốm đau (傷病手当金 – Shoubyou Teatekin) là một loại trợ cấp tiền mặt trong hệ thống bảo hiểm y tế tại Nhật Bản, dành cho những người lao động bị mất thu nhập do không thể làm việc vì bệnh tật hoặc chấn thương (không liên quan đến tai nạn lao động).

Để được nhận trợ cấp ốm đau, bạn cần đáp ứng các điều kiện sau:

- Tham gia bảo hiểm y tế của công ty (健康保険)

- Không thể làm việc do bệnh hoặc chấn thương: Nguyên nhân là do bệnh tật hoặc chấn thương, không liên quan đến công việc (vì nếu liên quan đến công việc, sẽ áp dụng chế độ bảo hiểm tai nạn lao động).

- Thời gian nghỉ việc kéo dài hơn 3 ngày liên tiếp: Trợ cấp bắt đầu được tính từ ngày thứ 4 trở đi. Ba ngày đầu tiên được gọi là thời gian chờ (待機期間) và không được nhận trợ cấp.

- Bị mất thu nhập trong thời gian nghỉ việc: Nếu bạn vẫn nhận được tiền lương đầy đủ từ công ty (bao gồm cả nghỉ có lương Yukyuu) trong thời gian nghỉ bệnh, bạn sẽ không được nhận trợ cấp.

Số tiền trợ cấp tương đương khoảng 2/3 (66.67%) mức lương bình quân hàng ngày của bạn trong 12 tháng trước khi nghỉ việc. Bạn có thể nhận tối đa 1 năm 6 tháng từ ngày bắt đầu nhận trợ cấp (ngày thứ 4 sau khi nghỉ). Nếu bạn nghỉ việc ngắn hạn (không đủ 12 tháng), mức lương sẽ được tính dựa trên thời gian làm việc thực tế.

Xem thêm: [傷病手当金] Trợ cấp ốm đau ở Nhật: Giải thích từ A-Z

Chế độ trợ cấp chi phí Y tế dành cho trẻ em, gia đình đơn thân, khuyết tật – 医療費助成制度

Chế độ trợ cấp chi phí y tế (医療費助成制度 – Iryouhi Josei Seido) là một chương trình hỗ trợ tài chính về y tế tại Nhật Bản, được cung cấp bởi chính quyền địa phương. Các nhóm đối tượng chính được hưởng lợi từ 医療費助成制度 bao gồm:

- Trợ cấp Y tế trẻ em (子育て支援医療費助成): Hỗ trợ chi phí y tế (bao gồm cả chi phí khám bệnh, điều trị, và đôi khi bao gồm cả tiêm phòng và nha khoa) cho trẻ em từ khi sinh ra đến dưới 18 tuổi.

- Trợ cấp Y tế gia đình đơn thân (ひとり親家庭等医療費助成制度): Những người cha hoặc mẹ đơn thân đang nuôi con dưới 18 tuổi và không có bạn đời (ly hôn, chưa kết hôn, hoặc mất bạn đời) sẽ được hỗ trợ một phần chi phí y tế. Đối với những gia đình mà cả cha lẫn mẹ không thể chăm sóc con (vì lý do sức khoẻ) cũng sẽ được hỗ trợ.

- Trợ cấp Y tế khuyết tật (心身障害者医療費助成制度): là một chính sách hỗ trợ chi phí y tế dành cho những người có khuyết tật về thể chất hoặc tinh thần tại Nhật Bản. Đối tượng được hỗ trợ bao gồm:

-) Những người có giấy chứng nhận khuyết tật (身体障害者手帳) do chính quyền địa phương cấp, và thuộc diện phân loại trong các mức độ khuyết tật từ cấp 1 đến cấp 3.

-) Những người có giấy chứng nhận chăm sóc và hỗ trợ (療育手帳), cụ thể là những người bị khuyết tật về trí tuệ, với các mức độ nhẹ, trung bình hoặc nặng.

-) Những người có giấy chứng nhận rối loạn tâm thần (精神障害者保健福祉手帳) cấp độ 1.

Vì chế độ này được cung cấp và vận hành bởi chính quyền địa phương, nên nội dung và đối tượng có thể khác nhau đôi chút. Để tránh nhầm lẫn bạn nên xác nhận với chính quyền nơi bạn đang sinh sống.

Bảo hiểm tại nạn lao động – 労災保険

Chế độ bảo hiểm lao động (労災保険 – Rousai Hoken) là là chắn bảo vệ bạn trong trường hợp họ gặp tai nạn hoặc mắc bệnh liên quan đến công việc hoặc trong quá trình đi lại giữa nơi làm việc và nhà. Hệ thống này bao gồm các quyền lợi như trợ cấp cho người bị thương hoặc bị bệnh do công việc, cũng như hỗ trợ để quay lại làm việc sau khi hồi phục. Đây là loại bảo hiểm bắt buộc đối với tất cả các nơi làm việc dù quy mô như thế nào, bất kể số lượng nhân viên ít hay nhiều, số ngày làm việc là bao nhiêu.

Đối tượng áp dụng bao gồm tất cả những người lao động làm việc tại các doanh nghiệp hoặc tổ chức ở Nhật Bản, bất kể loại hình công việc hay thời gian làm việc (toàn thời gian hoặc bán thời gian). Bạn không phải trả đồng nào cho khoản phí bảo hiểm này, doanh nghiệp nơi bạn đang làm việc sẽ đóng hoàn toàn cho bạn.

Phạm vi hỗ trợ của bảo hiểm tai nạn lao động rất rộng, bao gồm: Chi phí y tế, trợ cấp nghỉ việc (休業補償給付), trợ cấp thương tật, trợ cấp chăm sóc điều dưỡng, trợ cấp chi phí phục hồi chức năng và trợ cấp tử vong.

Bảo hiểm việc làm – 雇用保険

Đúng như cái tên của nó, bảo hiểm việc làm 雇用保険 (Koyou Hoken) là chế độ trợ cấp trong một thời gian nhất định đối với những trường hợp như bị công ty đuổi việc, thôi việc, công ty bị phá sản hay buộc phải nghỉ việc vì lý do sắp xếp lại nhân sự. Loại bảo hiểm này cũng bắt buộc đối với tất cả các doanh nghiệp sử dụng lao động.

Xem thêm: Tìm hiểu thủ tục xin thôi việc ở Nhật Bản

Chi phí bảo hiểm việc làm thực tế mà người lao động phải đóng được tính theo tỷ lệ 6/1000. Ngoại trừ các ngành Nông, lâm, thuỷ sản và ngành xây dựng được tính theo tỷ lệ 7/1000. Ví dụ: tiền lương danh nghĩa (chưa trừ thuế) hàng tháng của bạn là 30 man yên, thì chi phí bảo hiểm việc làm mà bạn phải đóng là: 300.000 x 6 ÷ 1.000 = 1.800 yên/tháng.

Đối tượng được tham gia bảo hiểm việc làm bao gồm:

- Những người làm việc trên 20 giờ/tuần.

- Có kế hoạch làm việc liên tục ít nhất 31 ngày.

Số tiền trợ cấp thất nghiệp cơ bản theo ngày sẽ được tính dựa trên tiền lương của 6 tháng trước khi thất nghiệp. Tuy nhiên, kể từ tháng 8 năm 2024, số tiền trợ cấp thất nghiệp cơ bản 1 ngày không vượt quá các mức quy định như sau:

| Độ tuổi | Số tiền trợ cấp thất nghiệp cơ bản tối đa (ngày) |

| ~29 tuổi | 6.945 yên |

| 30~44 tuổi | 7.715 yên |

| 45~59 tuổi | 8.490 yên |

| 60~64 tuổi | 7.294 yên |

Bảo hiểm hưu trí – 公的年金

Bảo hiểm hưu trí công ở Nhật Bản hay còn gọi là Nenkin được chia thành hai loại chính: Bảo hiểm hưu trí cơ bản (基礎年金 – Kiso Nenkin) và Bảo hiểm hưu trí phúc lợi (厚生年金 – Kousei Nenkin).

- Bảo hiểm hưu trí cơ bản (基礎年金): Còn có tên gọi khác là Bảo hiểm hưu trí quốc dân (国民年金). Tất cả người dân Nhật Bản và người nước ngoài ở Nhật, trong độ tuổi 20-59 tuổi, đều phải tham gia và có nghĩa vụ đóng góp.

- Bảo hiểm hưu trí phúc lợi (厚生年金): Đây là phần bảo hiểm hưu trí bổ sung dành cho những người làm việc trong các công ty, tổ chức có đóng bảo hiểm xã hội. Phí bảo hiểm này được tính dựa trên mức thu nhập của người lao động, thường là 18,3% của thu nhập tháng, nhưng công ty sẽ đóng 1/2 cho bạn và bạn chỉ cần đóng một nữa còn lại. Ví dụ: Tiền lương hàng tháng của bạn là 28 man yên, thì bảo hiểm hưu trí phúc lợi mà bạn phải đóng là 280.000 x 18,3% ÷2 = 25.620 yên.

Về nguyên tắc, người lao động sẽ được nhận trợ cấp từ 65 tuổi trở đi, nhưng bạn có quyền chọn nhận sớm (繰上げ受給) trong độ tuổi từ 60-65 hoặc chọn nhận muộn (繰下げ受給) trong độ tuổi từ 66-75. Nếu nhận trước 65 tuổi, số tiền hưu trí sẽ giảm đi, ngược lại nếu chọn bắt đầu nhận sau 65 tuổi số tiền hưu trí sẽ tăng lên.

Bảo hiểm chăm sóc điều dưỡng (公的介護保険)

Bảo hiểm chăm sóc điều dưỡng (公的介護保険 – Kouteki Kaigo Hoken) là chế độ bảo hiểm hỗ trợ những người trên 40 tuổi cần được chăm sóc lâu dài, bao gồm tại nhà hoặc tại các cơ sở y tế, để giúp họ có thể duy trì cuộc sống độc lập hoặc nhận sự hỗ trợ phù hợp. Hệ thống này được vận hành bởi chính quyền địa phương (市区町村).

Bảo hiểm chăm sóc điều dưỡng dài hạn ở Nhật được chia làm hai nhóm đối tượng chính:

- Nhóm 1 Người từ 65 tuổi trở lên: Dù nguyên nhân gây ra sự suy giảm sức khỏe là gì, những người từ 65 tuổi trở lên có thể nhận được dịch vụ chăm sóc nếu cần thiết.

- Nhóm 2 Người từ 40 đến 64 tuổi: Được nhận hỗ trợ nếu bị mắc các bệnh liên quan trực tiếp đến quá trình lão hóa, như bệnh Parkinson, bệnh xơ cứng teo cơ, đột quỵ hay bệnh mất trí nhớ sớm ,v.v.

Kinh phí của hệ thống bảo hiểm chăm sóc dài hạn được đảm bảo bởi: Phí bảo hiểm do người tham gia từ 40 tuổi trở lên đóng và Nguồn ngân sách công được trích từ thuế quốc gia và ngân sách địa phương.

Tóm tắt về bảo hiểm công ở Nhật Bản

Hệ thống bảo hiểm công của Nhật Bản không chỉ là một phần quan trọng trong an sinh xã hội mà còn là “lá chắn” vững chắc bảo vệ sức khỏe và tài chính của bạn và gia đình khi sống ở Nhật. Đối với người nước ngoài ở Nhật, việc hiểu rõ và tận dụng các chính sách như bảo hiểm y tế, bảo hiểm hưu trí, hay bảo hiểm việc làm sẽ giúp bạn giảm thiểu rủi ro, giảm gánh nặng chi phí khi gặp sự cố như bệnh tật, thất nghiệp, hoặc nghỉ hưu.

Những quyền lợi từ hệ thống bảo hiểm công không chỉ dừng lại ở việc chi trả chi phí y tế mà còn hỗ trợ thu nhập khi nghỉ việc vì lý do sức khỏe (傷病手当金), hỗ trợ sinh con (育児休業給付), hoặc giúp bạn chuẩn bị cho tuổi già thông qua chế độ lương hưu (公的年金). Điều quan trọng là bạn cần tham gia bảo hiểm đầy đủ và đúng luật để được bảo vệ trọn vẹn.

Nếu bạn mới đến Nhật hoặc chưa rõ về quyền lợi bảo hiểm, hãy hỏi trực tiếp tại nơi làm việc, cơ quan hành chính địa phương, hoặc tham khảo thông tin từ các tổ chức hỗ trợ người nước ngoài.

Đừng ngần ngại tìm hiểu, bởi bảo hiểm công không chỉ là nghĩa vụ mà còn là quyền lợi thiết thực, giúp bạn an tâm xây dựng cuộc sống và sự nghiệp ổn định tại Nhật Bản đấy! Đừng để đến khi gặp sự cố mới lo lắng về bảo hiểm, thì đã quá muộn!