Vậy là chế độ đầu tư New NISA đã bắt đầu từ đầu năm 2024, với giới hạn đầu tư trọn đời lên đến 18 triệu yên và “miễn thuế vô thời hạn“. Mục đích của nhiều người đầu tư NISA ở Nhật Bản là tích lũy tài sản để đạt được mong muốn trong “kế hoạch cuộc đời”. Rất nhiều người đã chuẩn bị một cách kỹ càng, số lượng nhà đầu tư mở tài khoản NISA tính đến cuối tháng 9 năm 2023 là 13,56 triệu tài khoản, tăng khoảng 15% so với năm trước.

Nhật Bản là một quốc gia già hoá dân số và tỷ lệ sinh giảm, nên dự kiến số tiền lương hưu mà thế hệ trẻ nhận được trong tương lai sẽ giảm. Theo dự báo của Bộ Y tế, Lao động và Phúc lợi, tiền lương hưu nhận được khi về già (từ 65 tuổi) sẽ giảm xuống còn 50% (hiện tại là 60%) so với mức thu nhập khi ở độ tuổi lao động. Chính vì vậy, khoản tiền dự trữ cần thiết khi về già ngày càng được chú tâm và quan trọng hoá.

Với mức lạm phát như hiện nay, một người sẽ cần khoảng 20 đến 30 triệu yên để có thể an tâm dưỡng già. Với mức thu nhập trung bình hiện tại ở Nhật Bản là khoảng 4,6 triệu yên, thật quá khó để có thể đạt được mức dư giã này. Chúng ta cần đầu tư tích sản, càng sớm càng tốt!

MỤC LỤC

Bắt đầu từ việc xây dựng kế hoạch cuộc đời

Kế hoạch cuộc đời (trong tiếng Anh là Life Plan) là một bức tranh toàn diện, chi tiết về những mục tiêu, ước mơ, giá trị và hướng đi mà người ta muốn đạt được trong suốt cuộc đời của mình. Kế hoạch cuộc đời giúp chúng ta tạo ra một hướng dẫn, một lộ trình cho sự phát triển cá nhân và sự thành công trong mọi lĩnh vực của cuộc sống, bao gồm sự nghiệp, gia đình, sức khỏe, giáo dục, tài chính và cả đời sống tinh thần.

Chúng ta có thể bắt đầu xây dựng kế hoạch cuộc đời bằng cách liệt kê bao gồm các sự kiện lớn trong cuộc sống mà mình mong muốn và sắp xếp chúng theo một trình tự thời gian hợp lý, chẳng hạn như: tìm được việc làm sau khi tốt nghiệp Đại học, kết hôn, sinh con, mua nhà, chuẩn bị tiền dưỡng già. Ai cũng có những ước mơ hoài bão, nhưng ít người thực sự biết cách chuyển đổi chúng thành hiện thực bằng cách xây dựng kế hoạch cụ thể và có hệ thống. Đó chính là điểm khác biệt lớn nhất giữa những người thành công và những người thất bại !

Việc lên kế hoạch tài chính (Financial Planning) là để tìm hiểu trước xem mình cần bao nhiều tiền để hiện thực hoá những gì bạn đã thiết lập trong kế hoạch cuộc đời của mình. Một bản kế hoạch tài chính đầy đủ sẽ bao gồm chi tiết về dòng tiền, tiết kiệm, nợ, đầu tư, bảo hiểm và bất kỳ yếu tố nào khác trong đời sống tài chính của bạn.

Xem thêm: Kế hoạch tài chính là gì? 8 bước để thiết lập

Chiến lược để đạt 30 triệu Yên khi về già với NISA

Ngay cả một người đi làm bình thường ở Nhật Bản, việc đạt được mục tiêu có được 30 triệu yên khi về già không phải là điều không thể với hệ thống đầu tư miễn thuế NISA mới năm 2024. Tuy nhiên, điều này cần đòi hỏi kiên trì và có kế hoạch cụ thể.

Theo nguyên tắc chung trong đầu tư tích trữ, nếu bạn đầu tư càng lâu thì tài sản của bạn càng dễ tăng trưởng, điều này là do “hiệu ứng lãi kép“. Bằng cách tái đầu tư lợi nhuận hay lợi tức khoản, lợi nhuận của bạn sẽ được gia tăng thêm theo thời gian.

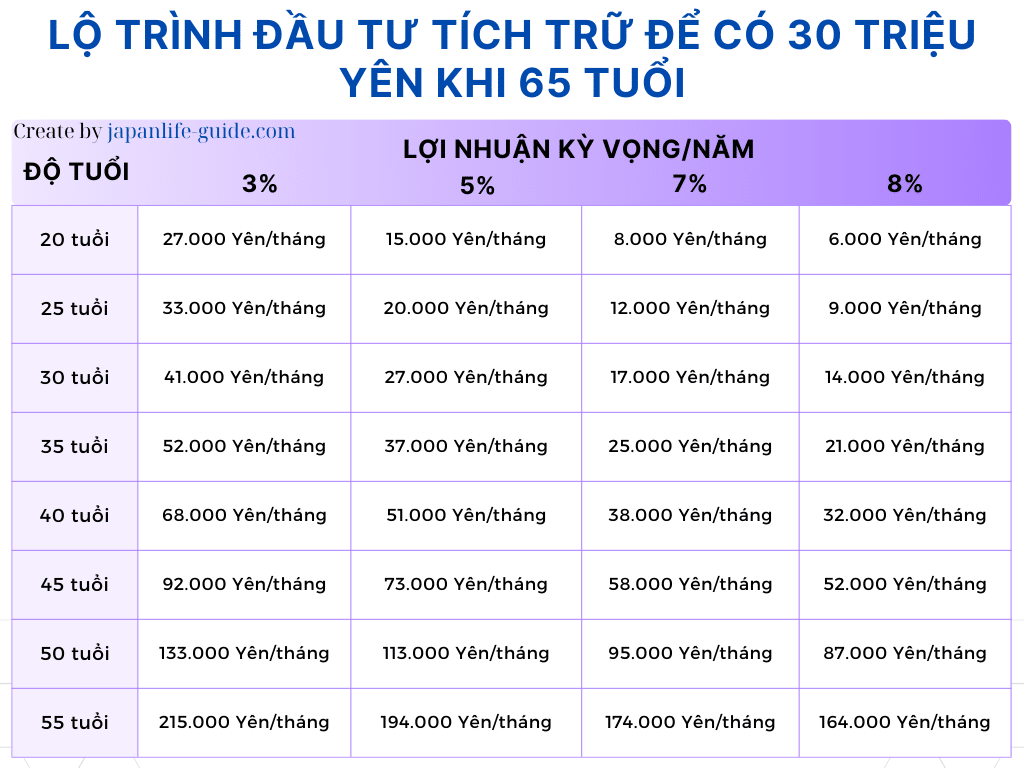

Hiện nay, độ tuổi nghỉ hưu được quy định ở Nhật Bản là 65 tuổi và nếu bạn muốn tích trữ được 30 triệu yên ở độ tuổi này, ít nhất bạn cần đầu tư theo một lộ trình minh hoạ như phía dưới.

Thông qua lộ trình đầu tư minh hoạ này, chúng ta có thể thấy rằng nếu càng bắt đầu đầu tư tích trữ càng sớm thì sẽ càng có lợi, khi mà gánh nặng khoản vốn đầu tư hàng tháng sẽ ít hơn. Ví dụ: Bạn 25 tuổi đã tốt nghiệp Đại học và bạn muốn tích luỹ tài sản trị giá 30 triệu yên khi bước sang tuổi 65, thì bạn có 40 năm để đầu tư. Với lợi nhuận kỳ vọng hàng năm là 5%, bạn có thể đạt được mục tiêu của mình bằng cách đầu tư tích trữ chỉ với 20.000 yên mỗi tháng.

Tại các công ty chứng khoán ở Nhật Bản, bạn có thể thiết lập tự động đầu tư tích trữ hàng hàng thông qua tài khoản ngân hảng hay thẻ tín dụng, nên không cần tốn công thực hiện giao dịch thủ công hàng tháng như trước đây.

Xem thêm: ĐẦU TƯ TÍCH TRỮ CHỨNG KHOÁN Ở NHẬT BẢN

Nên đầu tư gì với NISA để tích trữ 30 triệu yên ở Nhật?

Việc chọn sản phẩm tài chính phù hợp để tích trữ 30 triệu yên trong NISA là một quyết định quan trọng, đòi hỏi sự nghiên cứu kỹ lưỡng và sự hiểu biết về mục tiêu tài chính của bạn. Trong đầu tư tài chính, có nhiều sự lựa chọn để đầu tư lâu dài, nhưng đối với Tsumitate NISA (đầu tư tích trữ) bạn chỉ được phép mua quỹ đầu tư (bao gồm Index Fund và Active Fund) và ETF.

Index Fund

Index Fund (Quỹ đầu tư chỉ số) là một loại quỹ đầu tư mà mục tiêu chính là theo dõi hoặc phản ánh hiệu suất của một chỉ số thị trường cụ thể, chẳng hạn như S&P 500 ở Hoa Kỳ, Nikkei 225 ở Nhật Bản, hoặc FTSE 100 ở Anh. Ngoài ra, Index Funds cũng bao gồm các quỹ cân bằng, chẳng hạn như 日本株式・Jリートバランスファンド.

Xem thêm: TÌM HIỂU VỀ QUỸ CÂN BẰNG

Index Fund thường được quản lý theo cách passively, điều này có nghĩa là họ không thực hiện nghiên cứu chọn lọc cổ phiếu hoặc trái phiếu cụ thể, mà thay vào đó họ mua toàn bộ danh mục cổ phiếu hoặc trái phiếu mà chỉ số đó bao gồm. Do đó, việc quản lý của họ thường ít tốn kém hơn và chi phí quản lý thường thấp.

Active Fund

Active Fund (Quỹ đầu tư chủ động) là một loại quỹ đầu tư trong đó nhà quản lý quỹ sẽ thực hiện các quyết định đầu tư chủ quan và tích cực để cố gắng vượt qua hiệu suất của thị trường chung.

Trái ngược với Index Funds, trong đó mục tiêu là theo dõi hoặc phản ánh hiệu suất của một chỉ số thị trường cụ thể, Active Funds cố gắng để tạo ra lợi nhuận tốt hơn bằng cách lựa chọn các cổ phiếu hoặc trái phiếu mà họ tin rằng sẽ đem lại hiệu suất cao hơn so với thị trường hoặc so với các chỉ số.

Các nhà quản lý Active Fund thường thực hiện nghiên cứu sâu rộng và phân tích cổ phiếu và trái phiếu một cách kỹ lưỡng để chọn ra các khoản đầu tư tiềm năng. Họ có thể thực hiện giao dịch mua và bán thường xuyên và điều chỉnh danh mục đầu tư của mình tùy thuộc vào tình hình thị trường và chiến lược đầu tư của họ.

Active Funds thường có chi phí quản lý cao hơn so với Index Funds do yêu cầu nhiều công việc nghiên cứu và quản lý từ phía nhà quản lý. Đồng thời, hiệu suất của Active Funds có thể cao hơn hoặc thấp hơn so với thị trường, tùy thuộc vào khả năng dự đoán và quản lý của nhà quản lý quỹ.

ETF

ETF là viết tắt của Exchange-Traded Fund, tức là quỹ đầu tư được niêm yết và có thể giao dịch trực tiếp giống như một cổ phiếu riêng lẻ, thông qua Sở giao dịch chứng khoán. Các ETF thường được thiết kế để theo dõi hoặc phản ánh hiệu suất của một chỉ số thị trường cụ thể, như S&P 500, Nasdaq 100, hoặc Dow Jones Industrial Average. Tuy nhiên, cũng có các ETF theo dõi các chỉ số ngành, quốc gia hoặc thậm chí là các tài sản phi tài chính như vàng hoặc dầu.

ETF cho phép nhà đầu tư đa dạng hóa danh mục đầu tư của họ bằng cách đầu tư vào một danh mục rộng lớn các cổ phiếu hoặc trái phiếu mà ETF theo dõi. Do được giao dịch trên các sàn giao dịch chứng khoán, ETF thường có thanh khoản cao, có nghĩa là nhà đầu tư có thể dễ dàng mua hoặc bán chúng vào bất kỳ thời điểm nào trong ngày giao dịch.

Các quỹ đầu tư được yêu thích ở Nhật Bản

Sau khi hệ thống đầu tư NISA mới 2024 ra đời, bảng xếp hạng quỹ đầu tư tại các công ty chứng khoán online như Rakuten hay SBI đều thiên về Index Fund. Dưới đây là 5 quỹ được mua vào nhiều nhất tại các công ty chứng khoán online, dựa trên số tiền giao dịch.

| Tên Quỹ | Chỉ Số Theo Dõi | Nhà Quản Lý | Chi Phí Uỷ Thác | Lợi Nhuận Trung Bình | Số Tiền Đầu Tư Tối Thiểu |

|---|---|---|---|---|---|

| 三菱UFJ-eMAXIS Slim 全世界株式(オール・カントリー) |

Toàn Cầu | Mitsubishi UFJ Asset Management | 0.05775% | 8.98%/năm | Từ 100 yên trở lên |

| 三菱UFJ-eMAXIS Slim 米国株式(S&P500) |

Chỉ Số Cổ Phiếu Hoa Kỳ (S&P 500) |

Mitsubishi UFJ Asset Management | 0.09372% | 10.17%/năm | Từ 100 yên trở lên |

| SBI-SBI・V・S&P500 インデックス・ファンド |

Chỉ Số Cổ Phiếu Hoa Kỳ (S&P 500) |

SBI | 0.0938% | 10.17%/năm | Từ 100 yên trở lên |

| 楽天・S&P500 インデックス・ファンド |

Chỉ Số Cổ Phiếu Hoa Kỳ (S&P 500) |

Rakuten | 0.077% | 10.17%/năm | Từ 100 yên trở lên |

| 楽天・オールカントリー株式インデックス・ファンド | Toàn Cầu | Rakuten | 0.0561% | 8.98%/năm | Từ 100 yên trở lên |

Qua bảng so sánh, chúng ta có cái nhìn tổng quan về các yếu tố như loại quỹ, chỉ số theo dõi, nhà quản lý , chi phí uỷ thác và lợi nhuận trung bình hàng năm. Tuy nhiên, việc chọn quỹ phù hợp không chỉ dừng lại ở việc so sánh các yếu tố trên mà còn cần xem xét sự đa dạng hóa danh mục đầu tư, lịch sử hiệu suất và mức độ rủi ro.

Xem thêm: BÍ QUYẾT LỰA CHỌN QUỸ ĐẦU TƯ

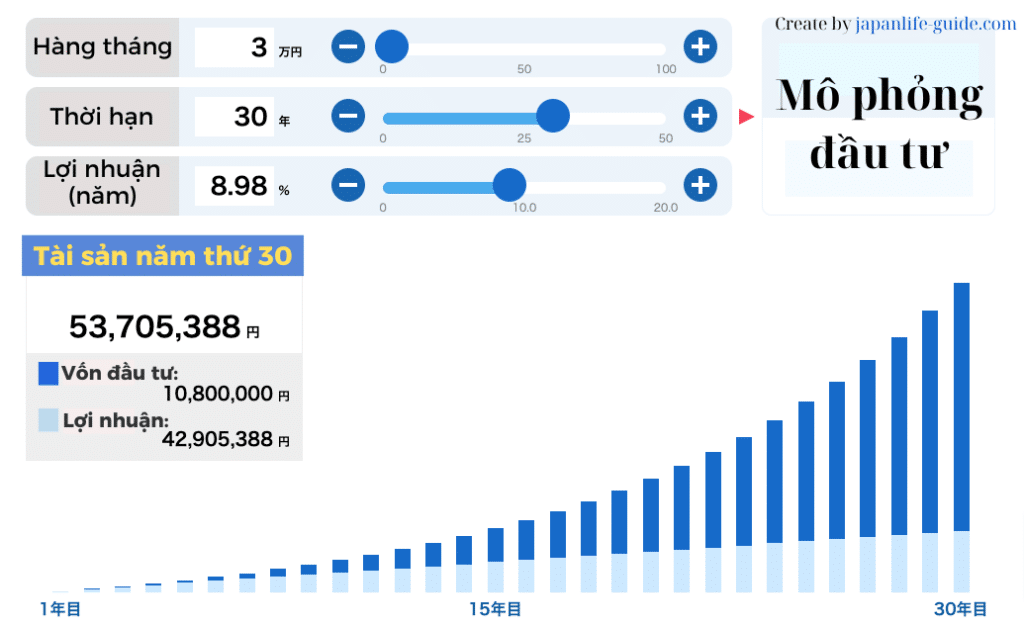

Ví dụ, nếu bạn đầu tư chỉ số cổ phiếu toàn cầu 三菱UFJ-eMAXIS Slim 全世界株式 với số tiền hàng tháng là 30.000 yên và duy trì liên tục trong vòng 30 năm. Giả sử mức lợi nhuận trung bình hàng năm là 8.98%, thì tổng tài sản của bạn sau 30 năm sẽ là 53,7 triệu yên (chưa trừ chi phí uỷ thác đầu tư là 0.05775%/năm). Có nghĩa là chỉ với số vốn là 10,8 triệu yên bạn đã kiếm được khoản lợi nhuận gần 43 triệu yên trong vòng 30 năm.

Nhìn chung, các nhà đầu tư cá nhân lựa chọn quỹ đầu tư dạng Index Fund một phần vì chi phí uỷ thác thấp chưa đến 0.1%/năm nhưng lại có lợi nhuận trung bình ở mức tương đối cao khoảng 8 đến 10%/năm.

Tóm tắt

Trong bài viết này, chúng ta đã khám phá về NISA mới năm 2024 và cách nó có thể được sử dụng để đạt được mục tiêu tài chính lớn, như mục tiêu tích trữ 30 triệu yên khi về già. Đầu tư chỉ là một step trong kế hoạch tài chính và kế hoạch cuộc đời, nhưng nó có thể khiến bạn thay đổi và có được một cuộc đời như mong đợi.

Tóm lại, NISA mới năm 2024 mở ra những cơ hội đầu tư mới và hấp dẫn, đồng thời cung cấp cho nhà đầu tư một công cụ mạnh mẽ để xây dựng tương lai tài chính ổn định và bảo vệ cho gia đình và bản thân khi về già. Bằng cách áp dụng các chiến lược thông minh và lựa chọn sản phẩm đầu tư phù hợp, việc đạt được mục tiêu 30 triệu yên không còn là điều không thể đối với bất cứ ai trong chúng ta.

Tuy nhiên đừng quên nguyên tắc chung đối với đầu tư tích trữ là không được bỏ cuộc trong thời gian ngắn và phải kiên trì ngay cả những khi thị trường trải qua những gia đoạn suy giảm. Đây là một nguyên tắc quan trọng bởi vì thị trường tài chính thường biến động và có những đợt giảm giá ngắn hạn, và việc phản ứng quá mức và rút lui trong những thời điểm này có thể dẫn đến lỗ lớn hoặc làm mất cơ hội sinh lời lớn trong tương lai. Trong thực tế, những thời điểm thị trường suy giảm thường là cơ hội để mua vào với giá thấp hơn và đầu tư vào những cơ hội tiềm năng.

Ngoài ra, nếu kết hợp thêm với việc đa dạng hoá và tái cân bằng danh mục trong quá trình đầu tư, hiệu suất lợi nhuận sẽ được tối ưu hơn.