Làn sóng đầu tư tài chính thay vì chỉ gửi tiền tiết kiệm, ngày đang càng được hưởng ứng rộng rãi ở Nhật. Ngay cả một người trước đây không hề sở hữu sản phẩm chứng khoán nào như thủ tướng Kishida, đã bất ngờ đưa ra “Kế hoạch bội tăng thu nhập dựa trên việc đầu tư tài sản” trong một bài diễn thuyết tại thành phố London trong tháng 5 vừa qua. Ông cho biết thêm, để thu hút dòng tiền vào thị trường chứng khoán, chính phủ Nhật Bản dự kiến sẽ mở rộng mạnh mẽ chế độ đầu tư miễn thuế. Trong bài viết này mình sẽ giải thích chi tiết hơn về chế độ đầu tư tích lũy miễn thuế Tsumitate NISA là gì và nên mở tài khoản ở đâu để đạt được kết quả đầu tư như mong muốn.

MỤC LỤC

Chế độ đầu tư miễn thuế Tsumitate NISA là gì?

Tsuminate (つみたて) NISA là một chế độ đầu tư miễn thuế ở Nhật Bản, được ra mắt từ tháng 1 năm 2018 để hỗ trợ những người chưa có kinh nghiệm và người mới bắt đầu đầu tư, muốn xây dựng tài sản dài hạn.

Hình thức đầu tư của Tsumitate NISA dưới dạng tích lũy định kỳ, với một số tiền nhỏ từ 100 yên hay 1.000 yên hàng tháng và hạn mức tối đa là 400.000 yên mỗi năm. Các khoản phân phối「分配金」thu được trong quá khi nắm giữ và lãi chuyển nhượng sau khi bán ra sẽ không bị đánh thuế trong vòng 20 năm kể từ năm mua.

Tóm lại, Tsumitate NISA là một khoản đầu tư được miễn thuế với ba tiêu chí “tích lũy”, “dài hạn” và “đa dạng hóa”, được cho là phù hợp để kiểm soát rủi ro và gia tăng tài sản một cách ổn định.

Đặc điểm của Tsumitate NISA là gì?

Dưới đây là ba đặc điểm mà ai cũng nên biết khi tham gia đầu tư với Tsumitate NISA.

1. Phương thức đầu tư được giới hạn dưới dạng “đầu tư tích lũy”

Như đã giới thiệu ở đầu bài, Tsumitate NISA là một chế độ miễn thuế chỉ dành riêng cho “đầu tư tích lũy”. Đầu tư tích lũy là một phương pháp đầu tư mà bạn có thể mua theo tần suất hàng tuần hay hàng tháng với khối lượng hoặc một số tiền cố định. Tuy nhiên đối với chế độ Tsumitate NISA, hầu hết tại các công ty chứng khoán hay ngân hàng bạn chỉ được phép mua vào hàng ngày hoặc hàng tháng bằng một số tiền cố định.

Các sản phẩm tài chính mà nhà đầu tư có thể đầu tư với tài khoản Tsumitate NISA đó là quỹ ủy thác đầu tư thông thường và quỹ ETF, đã đáp ứng các tiêu chuẩn do Bộ Tài chính đặt ra và dự kiến sẽ tăng tài sản trong dài hạn.

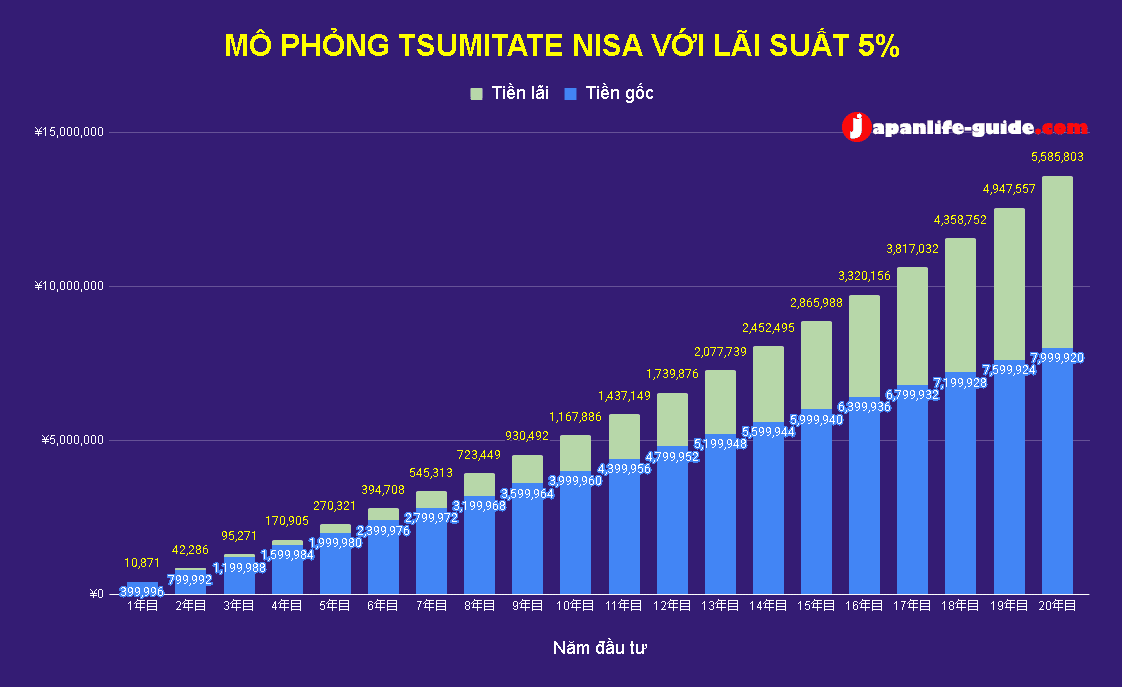

2. Hiệu ứng lãi kép

Hiệu ứng lãi kép hay còn gọi là hiệu ứng domino, có nghĩa là sẽ sử dụng khoản lợi nhuận và số tiền gốc ban đầu để tái đầu tư và tiếp tục sinh ra lợi nhuận. Điều này có tác động khiến lợi nhuận phình to và nhanh chóng theo thời gian.

Hình ảnh minh họa phía dưới là biểu đồ mô phỏng tổng tài sản khi đầu tư vào Tsumitate NISA sau 20 năm, với lãi suất hàng năm là 5%. Tuy nhiên, đây chỉ là ví dụ để minh họa, trên thực tế lợi nhuận hàng năm có thể cao hoặc thấp hơn mức này.

Hiện nay có rất nhiều trang web, công cụ hỗ trợ tính lãi kép, tuy nhiên “quy tắc 72” được rất nhiều người áp dụng. “Quy tắc 72” là một công thức thuận tiện có thể tính khoảng thời gian gần đúng để nhân đôi tài sản khi sử dụng lãi suất kép và nó được tính theo công thức 72 ÷ lãi suất(%). Ví dụ bạn đầu tư vào một quỹ ABC với lãi suất ước tính là 6% hàng năm thì sau khoảng 12 năm tài sản của bạn sẽ được gia tăng lên 2 lần.

Quay trở lại với Tsumitate NISA, khi đầu tư vào ủy thác đầu tư trong thời gian dài nhằm mục đích sinh lãi kép, chúng ta cần tái đầu tư khoản tiền phân phối từ quỹ (分配金 gần giống với tiền cổ tức của cổ phiếu riêng lẻ) và nên tránh các quỹ có chi phí quản lý cao.

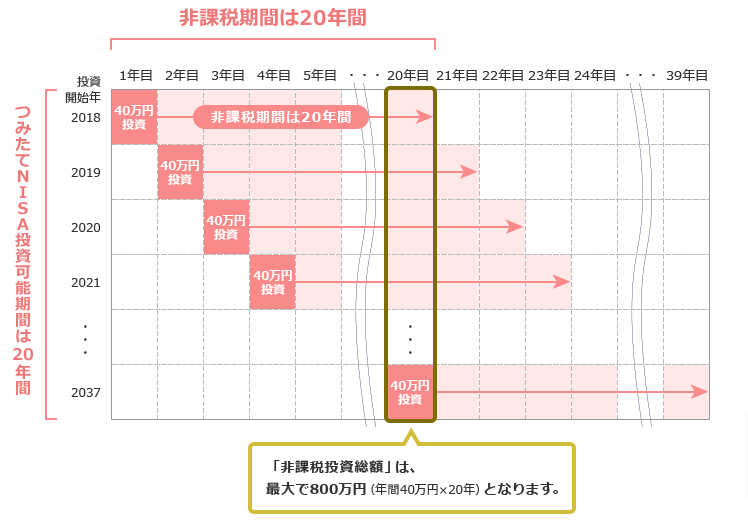

3. Có thể tái sử dụng Tsumitate NISA sau 20 năm

Với Tsumitate NISA bạn có thể đầu tư miễn thuế với số vốn 8 triệu yên trong vòng 20 năm (400.000 yên x 20 năm). Thông thường, lợi nhuận thu được từ việc đầu tư chứng khoán ở Nhật sẽ bị đánh thuế với mức thuế suất 20,315%.

Tuy nhiên sau 20 năm kể từ năm đầu tư, bạn có thể bán hết khoản đầu tư này và tiếp tục một tài khoản Tsumitate NISA mới. Vì thời hạn mở tài khoản Tsumitate NISA mới sẽ kết thúc vào năm 2042, nên bạn chỉ được phép tái sử dụng Tsumitate NISA mới trong vòng 5 năm kể từ 2038 đến 2042.

Ví dụ, bạn bắt đầu Tsumitate NISA từ năm đầu năm 2018 thì đến cuối năm 2037 sẽ hết thời hạn miễn thuế 20 năm. Sau khi bạn bán ra khoản đầu tư này và tiếp tục đăng ký mở tài khoản Tsumitate NISA mới trong năm 2038 thì bạn sẽ được tiếp tục miễn thuế đến cuối năm 2057 với hạn mức đầu tư vẫn giữ nguyên là 40 man yên/năm.

Ngoài ra, khác với iDeCo hay Junior NISA, đối với Tsumitate NISA hoàn toàn không ràng buộc thời gian bán ra, nên bạn có thể bán ra và giải ngân bất cứ lúc nào bạn muốn. Ngay cả khi kết thúc 20 năm, nếu bạn vẫn chưa bán ra thì sẽ được tự động chuyển sang tài khoản tính thuế và khoản lợi nhuận đã sinh ra trong vòng 20 năm qua sẽ không bị đánh thuế.

Sự khác nhau giữa Tsumitate NISA và NISA phổ thông là gì?

Cả hai loại NISA này đều là tài khoản miễn thuế và nhiều người đã dễ dàng nhận ra được điểm khác nhau giữa NISA phổ thông và Tsumitate NISA. Tuy nhiên, việc lựa chọn và áp dụng vào đầu tư thực tế, để làm sao phù hợp với kế hoạch tài chính cá nhân là một việc không hề dễ dàng. Sau đây là bảng tóm tắt những khác biệt giữa hai loại tài khoản này.

NISA phổ thông và Tsumitate NISA khác nhau như thế nào?

| NISA phổ thông | Tsumitate NISA | |

|---|---|---|

| Khung thời gian đầu tư được miễn thuế | Trong vòng 5 năm và được tính theo ngày nhận cổ phiếu về tài khoản | Trong vòng 20 năm tính từ năm bắt đầu nhận khoản đầu tư về tài khoản |

| Hạn mức đầu tư được miễn thuế | Tối đa 120 man yên hàng năm (tổng cộng 600 man yên trong 5 năm) | Tối đa 40 man yên hàng năm (tổng cộng 800 man yên trong 20 năm) |

| Phương thức đầu tư | ①Đầu tư thông thường ②Đầu tư tích lũy | Đầu tư tích lũy |

| Sản phẩm tài chính có thể đầu tư | ①Cổ phiếu riêng lẻ (trong nước hoặc ngoài nước) ②Ủy thác đầu tư: quỹ hoặc ETF | Ủy thác đầu tư: quỹ hoặc ETF |

| Khoảng thời gian có thể mở tài khoản đầu tư | Đến đầu năm 2023 | Đến đầu năm 2042 (đã bao gồm sửa đổi mới) |

| Ưu điểm | ● Hạn mức đầu tư miễn thuế hàng năm lớn ● Có thể mua cổ phiếu IPO ● Đầu tư linh hoạt | ● Do được mua tự động (cộng dồn) nên không tốn thời gian và công sức ● Giá mua có thể được cân bằng theo phương pháp DCA |

| Nhược điểm | ● Tốn nhiều thời gian và công sức để lựa chọn sản phẩm đầu tư ● Không thể gộp lãi lỗ với các tài khoản khác ● Mỗi người chỉ được phép mở 1 tài khoản miễn thuế: NISA hoặc Tsumitate NISA | ● Số lượng quỹ có thể được đầu tư bị giới hạn ● Không thể gộp lãi lỗ với các tài khoản khác ● Mỗi người chỉ được phép mở 1 tài khoản miễn thuế: NISA hoặc Tsumitate NISA |

| Thích hợp với ai | ● Đã có nhiều kinh nghiệm đầu tư ● Có số vốn nhất định và muốn đầu tư số tiền lớn trong thời gian ngắn | ● Chưa có nhiều kinh nghiệm và muốn đầu tư dài hạn ● Chưa có nhiều vốn, như học sinh hay người mới đi làm |

Nên mở tài khoản Tsumitate NISA tại công ty chứng khoán hay ngân hàng?

Vì Tsumitate NISA là chế độ đầu tư miễn thuế nên bạn có thể mở tài khoản tại các tổ chức tài chính như công ty chứng khoán hay ngân hàng, mà không hề tốn bất cứ chi phí nào hết. Các sản phẩm tài chính được xếp vào Tsumitate NISA hầu hết đều là No-load fund nên sẽ không tốn chi phí giao dịch và nếu cùng một sản phẩm tài chính thì bất kể bạn mua tại tổ chức tài chính nào cũng sẽ không tốn chi phí ủy thác. Hiện tại mức giới hạn trên đối với chi phí ủy thác của các quỹ đầu tư được quy định như sau::

- Quỹ đầu tư theo chỉ số “Index Fund” trong nước: tối đa 0,5%

- Quỹ đầu tư theo chỉ số “Index Fund” nước ngoài: tối đa 0,75%

- Quỹ đầu tư chủ động “Active Fund” trong nước: tối đa 1%

- Quỹ đầu tư chủ động “Active Fund” nước ngoài: tối đa 1,5%

Nhiều người cho rằng nếu không có sự chênh lệch về chi phí giao dịch hay chi phí ủy thác thì mở tài khoản Tsumitate NISA tại tổ chức tài chính nào cũng giống nhau, nhưng trên thực tế cần xem xét 3 yếu tố sau đây.

1. Phương thức thanh toán

Đối với Tsumitate NISA sẽ có 3 phương thức thanh toán, đó là: Trừ tiền từ tài khoản chứng khoán, trừ tiền từ tài khoản ngân hàng và trừ tiền từ thẻ tín dụng. Tại các công ty chứng khoán online như Rakuten hay SBI, khi thanh toán bằng thẻ tín dụng bạn sẽ được hoàn 0,5% point và có thể sử dụng số point này để thanh toán ở lần mua tiếp theo. Cụ thể, nếu bạn đầu tư vào Tsumitate NISA với số tiền là 40 man yên/năm, thì bạn sẽ nhận được 2.000 point.

Hiện nay nhiều tổ chức tài chính đã liên kết với ngân hàng để việc thanh toán bằng cách trừ tiền trực tiếp vào tài khoản ngân hàng của nhà đầu tư, nhưng vẫn còn hạn chế. Hơn nữa, tại thời điểm ngày thanh toán, nếu số dư khả dụng của tài khoản ngân hàng hay thẻ tín dụng không đủ thì giao dịch của ngày hoặc tháng đó sẽ bị hủy bỏ. Nếu tiếp tục tình trạng này trong 3 lần liên tiếp thì tạm thời thiết lập giao dịch đối với sản phẩm tài chính đó sẽ bị đình chỉ.

2. Danh mục sản phẩm có đa dạng hay không?

Đây là sự khác biệt lớn nhất giữa các tổ chức tài chính về lĩnh vực Tsumitate NISA. Mỗi tổ chức tài chính sẽ chọn lọc và quyết định sản phẩm tài chính để bán từ 200 sản phẩm tài chính đã đáp ứng các điều kiện nghiêm ngặt do Bộ tài chính đưa ra. Do đó, rất có thể sản phẩm mà bạn đang tìm kiếm sẽ chỉ có ở công ty A mà không có ở công ty B chẳng hạn. Đặc biệt, nếu bạn là người đầu tư đa dạng, trước khi mở tài khoản hãy kiểm tra xem tại tổ chức tài chính đó có bán sản phẩm mà bạn muốn mua hay không.

|

Loại tổ chức tài chính |

Tên tổ chức tài chính |

Số sản phẩm tài chính |

|

Công ty chứng khoán online |

SBI Sec |

183 sản phẩm |

|

Rakuten Sec |

181 sản phẩm |

|

|

Matsui Sec |

173 sản phẩm |

|

|

LINE Sec |

9 sản phẩm |

|

|

Công ty chứng khoán thông thường |

SMBC Nikko Sec |

147 sản phẩm |

|

Daiwa Sec |

22 sản phẩm |

|

|

Ngân hàng |

Mitsubishi UFJ |

12 sản phẩm |

|

Aeon Bank |

20 sản phẩm |

|

|

Yucho Bank |

12 sản phẩm |

|

|

Mizuho Bank |

6 sản phẩm |

3. Số tiền tối thiểu có thể đầu tư

Ngoài số lượng sản phẩm tài chính ra, số tiền tối thiểu mà nhà đầu tư có thể thiết lập đầu tư tích lũy tại các tổ chức tài chính cũng khác nhau. Hầu hết tại các công ty chứng khoán bạn có thể thiết lập đầu tư tích lũy với số tiền từ 100 yên và được tính theo đơn vị 1 yên.

Mặt khác, tại các ngân hàng số tiền tối thiểu mà nhà đầu tư có thể thiết lập đầu tư tích lũy hàng tháng là 1.000 yên và được tính theo đơn vị 1.000 yên. Có thể nói, tại các công ty chứng khoán, bạn có thể tận dụng mức đầu tư miễn thuế tối đa là 400.000 yên/năm (33.333 yên x 12 tháng) . Tại các ngân hàng bạn chỉ có thể tận dụng được khung miễn thuế là 396.000 yên/năm (33.000 yên x 12 tháng).

Tóm lại, nếu đầu tư Tsumitate NISA vào một sản phẩm tài chính tại ngân hàng bạn sẽ lãng phí khung miễn thuế 4.000 yên/năm và tương đương với 80.000 yên trong vòng 20 năm. Để sử dụng hết khung miễn thuế đối với Tsumitate NISA tại ngân hàng, bạn cần đầu tư đa dạng và phân bổ vốn phù hợp, ví dụ như sau:

|

1月 |

2月 |

3月 |

4月-9月 |

10月 |

11月 |

12月 |

SUM cả năm |

|

|

Quỹ A |

¥12,000 |

¥12,000 |

¥12,000 |

Từ tháng 4 – tháng 9, mua giống tháng 1 |

¥12,000 |

¥12,000 |

¥12,000 |

¥144,000 |

|

Bonus |

– |

– |

¥20,000 |

– |

– |

¥20,000 |

¥40,000 |

|

|

Quỹ B |

¥15,000 |

¥15,000 |

¥15,000 |

¥15,000 |

¥15,000 |

¥15,000 |

¥15,000 |

|

|

Bonus |

– |

– |

¥18,000 |

– |

– |

¥18,000 |

¥36,000 |

|

|

SUM hàng tháng |

¥27,000 |

¥27,000 |

¥65,000 |

¥27,000 |

¥27,000 |

¥65,000 |

¥400,000 |

Lưu ý khi sử dụng Tsumitate NISA

Mặc dù Tsumitate NISA là một chế độ miễn thuế đầu tư dài hạn ở Nhật Bản nhưng tất nhiên là nó cũng có những khuyết điểm mà chúng ta nên nắm rõ.

1. Không bảo toàn vốn

Tsumitate NISA là một trong những hình thức quản lý tài chính cá nhân được khuyến nghị bởi các Tổ chức tài chính, nhưng vì đây là một khoản đầu tư nên hoàn toàn không có chế độ bảo toàn vốn nên bạn cần xác định mức độ rủi ro khi lựa chọn sản phẩm để đầu tư.

2. Không được khấu trừ thu nhập

Tsumitate NISA không đủ điều kiện để được khấu trừ thu nhập đối với tài sản tích lũy. Trước hết, việc khấu trừ thu nhập là để điều chỉnh gánh nặng thuế của người nộp thuế dựa trên hoàn cảnh cá nhân của từng người nộp thuế. Ở Nhật Bản các khoản khấu trừ thu nhập được áp dụng đó là khấu trừ phí bảo hiểm nhân thọ, thanh toán thuế quê hương (furusato nozei), khấu trừ chi phí chăm nuôi vợ/chồng ,v.v. Tuy nhiên, khi bạn quản lý tài chính cá nhân với Tsumitate NISA bạn sẽ không được xét duyệt vào diện khấu trừ thu nhập, khác với iDeCo (quỹ hưu trí cá nhân ở Nhật).

3. Không thể Roll Over

Khác với NISA phổ thông, khoản đầu tư tại Tsumitate NISA không thể thực hiện “roll over”, có nghĩa là khoản đầu tư khi hết hạn không thể chuyển tiếp sang khung miễn thuế năm tiếp theo. Nếu muốn đầu tư miễn thuế bạn cần bán ra khoản đầu tư đó và bắt đầu lại với một tài khoản Tsumitate NISA mới.

Ngoài ra, giới hạn đầu tư miễn thuế hàng năm của Tsumitate NISA là 400.000 yên, nhưng nếu bạn không sử dụng hết khung giới hạn này thì sẽ không thể chuyển số dư đó sang năm tiếp theo. Ví dụ năm 2022, bạn đã đầu tư vào Tsumitate NISA 300.000 yên và số dư khung đầu tư miễn thuế vẫn còn 100.000 yên, nhưng số dư này sẽ không được chuyển sang năm 2023.

Vì vậy, bạn cần có kế hoạch đầu tư và phân bổ số tiền mua hợp lý để tận dụng được tối đa hạn mức đầu tư miễn thuế này. Thời điểm tốt nhất để bắt đầu Tsumitate NISA làkhoảng thời gian đầu mỗi năm.

4. Thời gian chuyển đổi tài khoản NISA là mỗi năm 1 lần

Mỗi người chỉ được phép mở một tài khoản NISA. Nếu bạn đã có tài khoản NISA và muốn chuyển tài khoản từ tổ chức tài chính này sang tổ chức tài chính khác, thì bạn chỉ có thể thực hiện việc thay đổi đó mỗi năm 1 lần.

Hơn nữa, thời gian thực hiện thủ tục chuyển đổi tài khoản vô cùng quan trọng. Nếu muốn thay đổi tổ chức tài chính bạn cần làm thủ tục từ ngày 1 tháng 10 của năm trước của năm bạn muốn đổi đến ngày 30 tháng 9 của năm mà bạn muốn đổi. Ví dụ, nếu bạn muốn thay đổi tổ chức tài chính trong năm 2022 thì bạn cần làm thủ tục trước ngày 30 tháng 9 năm 2022.

Xem thêm thông tin về “Tsumitate NISA” tại đây