Nếu bạn đang làm việc ở Nhật Bản, hẳn bạn đã quen với việc nhìn thấy khoản trừ “tiền bảo hiểm xã hội 社会保険料” trên bảng lương hàng tháng của mình. Đôi khi, bạn có thể bất ngờ khi thấy tiền lương thực lĩnh (手取り) của mình bị giảm đi đáng kể. Nguyên nhân có thể là do mức đóng bảo hiểm xã hội đã được điều chỉnh, hoặc có thêm loại bảo hiểm mới được áp dụng.

Việc tiền lương thực lĩnh bị giảm không chỉ ảnh hưởng đến ngân sách hàng tháng mà còn tác động đến kế hoạch chi tiêu của bạn. Đặc biệt, với những người nước ngoài sống và làm việc tại Nhật, việc hiểu rõ về bảo hiểm xã hội là vô cùng quan trọng. Bạn cần biết mình đang đóng bao nhiêu? Tại sao lại có sự thay đổi, và làm thế nào để tính toán các khoản này một cách chính xác?

Trong bài viết này, Japan Life Guide Blog sẽ giải thích một cách dễ hiểu về các loại bảo hiểm xã hội, thời điểm điều chỉnh mức đóng, và cách tính toán các khoản khấu trừ này. Dù bạn là người mới đến Nhật hay đã sống và làm việc ở đây lâu năm, những thông tin này sẽ giúp bạn quản lý tài chính cá nhân tốt hơn, đồng thời tránh những bất ngờ không mong muốn khi nhận lương!

MỤC LỤC

「社会保険」Bảo hiểm xã hội là gì?

Trước tiên, hãy cùng làm rõ một khái niệm cơ bản về bảo hiểm xã hội là gì nhé!

Bảo hiểm xã hội không chỉ là một cái tên gọi khô khan trên giấy tờ, mà là “người bạn đồng hành” giúp đối phó với những rủi ro trong cuộc sống hàng ngày của người lao động. Những người có thu nhập từ 106 man yên/năm trở lên, sẽ có nghĩa vụ phải tham gia. Đây chính là lý do vì sao mà nhiều người làm thêm arubaito ở Nhật không muốn cho thu nhập tiền lương của mình vượt quá 103 man yên/năm. Vì nếu vượt quá bức tường 103 man yên, họ sẽ bị loại khỏi nhóm đối tượng được khấu trừ phụ thuộc và bị đánh thuế thu nhập ,v.v.

Xem thêm: CÁC BỨC TƯỜNG THU NHẬP Ở NHẬT BẢN

Bảo hiểm xã hội ở Nhật Bản là một hệ thống bảo hiểm công (公的保険), dựa trên nguyên tắc tương hỗ, giúp người tham gia chuẩn bị cho các rủi ro như bệnh tật, tuổi già, chăm sóc y tế, thất nghiệp, hoặc tai nạn lao động. Nói cách khác, nó giống như một “chiếc ô bảo vệ” giúp bạn không bị ướt lạnh khi “cơn mưa rủi ro” ập đến.

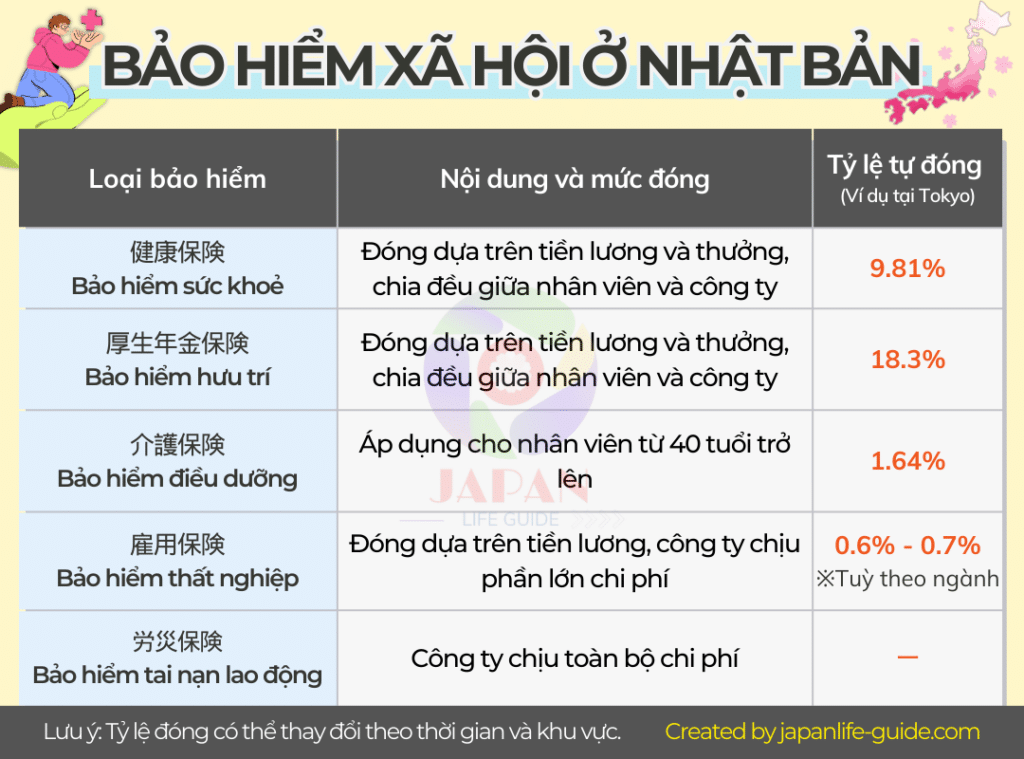

Bảo hiểm xã hội ở Nhật Bản bao gồm 5 loại chính:

- Bảo hiểm tai nạn lao động: Bảo vệ bạn trong trường hợp tai nạn xảy ra tại nơi làm việc hoặc trên đường đi làm.

- Bảo hiểm y tế: Bao gồm bảo hiểm sức khỏe quốc gia và bảo hiểm sức khỏe cho người lao động. Đây là “bác sĩ tại nhà” của bạn, luôn sẵn sàng hỗ trợ khi bạn cần.

- Bảo hiểm hưu trí: Bao gồm bảo hiểm hưu trí quốc gia (国民年金) và bảo hiểm hưu trí cho người lao động (厚生年金).

- Bảo hiểm chăm sóc điều dưỡng: Dành cho những người từ 40 tuổi trở lên.

- Bảo hiểm thất nghiệp: Hỗ trợ tài chính khi bạn mất việc.

Các loại bảo hiểm xã hội ở Nhật

Bảo hiểm y tế và bảo hiểm hưu trí được phân loại tùy theo cách thức làm việc của mỗi người. Cụ thể, nhân viên công ty và những người làm bán thời gian (アルバイト) đáp ứng điều kiện sẽ tham gia Bảo hiểm sức khỏe (健康保険) và Bảo hiểm hưu trí cho người lao động (厚生年金保険).

Trong khi đó, những người làm nghề tự do, nội trợ (専業主婦), người đang nhận lương hưu, người không có việc làm, hoặc những người không thuộc một công ty cụ thể sẽ tham gia Bảo hiểm sức khoẻ quốc dân (国民健康保険) và Bảo hiểm hưu trí quốc dân (国民年金).

Cách tính bảo hiểm xã hội ở Nhật

Chi phí bảo hiểm xã hội ở Nhật Bản được tính dựa trên mức lương tháng tiêu chuẩn (tiếng Nhật gọi là 標準報酬月額 – Hyoujun Hoshyuu Getsugaku).

Mức lương tháng tiêu chuẩn là mức tiền lương trung bình của người lao động, được phân loại theo từng cấp bậc. Phí bảo hiểm y tế và bảo hiểm điều dưỡng được chia thành 50 bậc, trong khi phí bảo hiểm hưu trí được chia thành 32 bậc.

Mức lương tháng tiêu chuẩn được xác định dựa trên mức lương từ tháng 4 đến tháng 6 hàng năm, sau đó đến tháng 9 sẽ được điều chỉnh lại và thường được giữ nguyên trong suốt một năm để tính toán phí bảo hiểm.

Như hình ảnh phía trên, trong các loại phí bảo hiểm xã hội, bảo hiểm sức khoẻ, bảo hiểm hưu trí, bảo hiểm điều dưỡng và bảo hiểm thất nghiệp đều được chia sẻ giữa doanh nghiệp và nhân viên. Phí bảo hiểm được khấu trừ trực tiếp từ tiền lương hàng tháng của nhân viên và được tính dựa trên “mức lương tháng tiêu chuẩn” nêu trên.

Cách tính bảo hiểm sức khoẻ (健康保険料)

Bảo hiểm sức khỏe (健康保険, Kenkou Hoken) là một loại bảo hiểm y tế công cộng tại Nhật Bản, được thiết kế để hỗ trợ chi phí khám chữa bệnh và chăm sóc sức khỏe cho người tham gia. Khi đi khám bệnh hoặc nhập viện, người tham gia chỉ cần thanh toán từ 10% – 30% tổng chi phí y tế, phần còn lại (từ 70% – 90%) sẽ được bảo hiểm chi trả.

Ngoài ra khi tham gia bảo hiểm y tế, ngoài việc được hỗ trợ chi phí điều trị, bạn còn có thể được nhận các khoản trợ cấp khác, vô cùng có ích như:

- Trợ cấp chi phí sinh con

- Trợ cấp trong thời gian nghỉ làm do bị bệnh

- Trợ cấp trong thời gian nghỉ sinh

- Trợ cấp chi phí mai táng

- Trợ cấp chi phí phẫu thuật, nằm viện (Chế độ chăn trên viện phí)

Xem thêm: CHẾ ĐỘ CHẶN TRÊN VIỆN PHÍ Ở NHẬT, KHÔNG BIẾT SẼ THIỆT

Công thức tính phí bảo hiểm sức khoẻ

Do phí bảo hiểm sức khoẻ được chia sẻ giữa doanh nghiệp và nhân viên, phần nhân viên phải đóng được tính bằng công thức “Phí bảo hiểm sức khoẻ ÷ 2”.

- Phí bảo hiểm y tế = Mức lương tiêu chuẩn × Tỷ lệ phí bảo hiểm sức khoẻ

- Phí bảo hiểm sức khoẻ mà bạn phải đóng (nhân viên) = Phí bảo hiểm sức khoẻ ÷ 2

Bảo hiểm sức khỏe là bắt buộc đối với tất cả người dân sinh sống tại Nhật Bản, kể cả người nước ngoài. Nếu bạn không phải là nhân viên công ty (ví dụ: làm nghề tự do freelance, sinh viên, hoặc người không có việc làm), bạn sẽ tham gia Bảo hiểm Y tế Quốc dân (国民健康保険, Kokumin Kenkou Hoken) thay vì Bảo hiểm Sức khỏe dành cho người lao động.

Hiệp hội bảo hiểm ở Nhật

Hiện nay, ở Nhật Bản có hai loại hiệp hội bảo hiểm sức khoẻ chính:

1. Hiệp hội bảo hiểm sức khoẻ riêng (健康保険組合)

Được thành lập và vận hành dưới sự cấp phép của Bộ trưởng Bộ Y tế, Lao động và Phúc lợi Nhật Bản.

Điều kiện để thành lập:

- Doanh nghiệp có từ 700 nhân viên trở lên

- Hoặc nhiều doanh nghiệp cùng ngành với tổng số nhân viên từ 3.000 người trở lên

2. Hiệp hội bảo hiểm y tế toàn quốc (協会けんぽ)

Là một tổ chức công lập tiếp quản hệ thống bảo hiểm y tế do nhà nước vận hành. Đối tượng tham gia là các doanh nghiệp không đủ điều kiện thành lập hiệp hội bảo hiểm sức khoẻ riêng , chủ yếu là doanh nghiệp vừa và nhỏ.

Mức phí bảo hiểm sức khoẻ của 協会けんぽ được xác định theo từng tỉnh, còn đối với hiệp hội bảo hiểm sức khoẻ riêng, mức phí sẽ được quy định theo từng tổ chức.

Ví dụ về cách tính chi phí bảo hiểm sức khoẻ

Nếu bạn sống ở Tokyo và có mức lương hàng tháng là 300.000 yên, thì phí bảo hiểm sức khỏe của bạn sẽ được tính như sau:

- Tỷ lệ phí bảo hiểm: 9.98% (tùy khu vực và loại bảo hiểm).

- Tổng phí bảo hiểm: 300.000 yên × 9,98% = 29.940 yên.

- Phần bạn đóng: 29.940 yên ÷ 2 = 14.970 yên (phần còn lại do công ty đóng).

Cách tính chi phí bảo hiểm hưu trí (厚生年金保険料)

Tương tự như bảo hiểm y tế, phí bảo hiểm hưu trí hay còn gọi là Nenkin (厚生年金保険料) cũng được tính bằng cách nhân mức lương tháng tiêu chuẩn với tỷ lệ phí bảo hiểm. Từ tháng 9/2017, tỷ lệ phí bảo hiểm Nenkin ở Nhật Bản đã được cố định ở mức 18,3%.

Công thức tính phí bảo hiểm Nenkin như sau:

- Phí bảo hiểm Nenkin = Mức lương tháng tiêu chuẩn × 18.300%

- Phí bảo hiểm Nenkin mà bạn phải đóng (người lao động) = Phí bảo hiểm Nenkin ÷ 2

Nếu bạn đang đi làm và mức lương hàng tháng của bạn là 300.000 yên thì phí bảo hiểm hưu sẽ là 300.000 yên x 18,3% ÷ 2 = 27.450 yên

Cách tính chi phí bảo hiểm điều dưỡng (介護保険料)

Bảo hiểm chăm sóc điều dưỡng (公的介護保険 – Kouteki Kaigo Hoken) là chế độ bảo hiểm hỗ trợ những người trên 40 tuổi cần được chăm sóc lâu dài, bao gồm tại nhà hoặc tại các cơ sở y tế, để giúp họ có thể duy trì cuộc sống độc lập hoặc nhận sự hỗ trợ phù hợp. Hệ thống này được vận hành bởi chính quyền địa phương (市区町村).

Cũng giống như phí bảo hiểm Nenkin, phí bảo hiểm chăm sóc điều dưỡng (介護保険料) được tính theo công thức sau:

- Phí bảo hiểm chăm sóc điều dưỡng = Mức lương tháng tiêu chuẩn × Tỷ lệ phí bảo hiểm chăm sóc điều dưỡng

- Phí bảo hiểm chăm sóc điều dưỡng nhân viên phải đóng = Phí bảo hiểm chăm sóc dài hạn ÷ 2

Lưu ý: Tỷ lệ phí bảo hiểm chăm sóc điều dưỡng được điều chỉnh hàng năm. Từ tháng 4/2024, tỷ lệ này được áp dụng đồng nhất trên toàn quốc là 1,6%. Để biết thêm thông tin chi tiết, bạn có thể tham khảo tại trang web chính thức của Bộ Y tế, Lao động và Phúc lợi (厚生労働省).

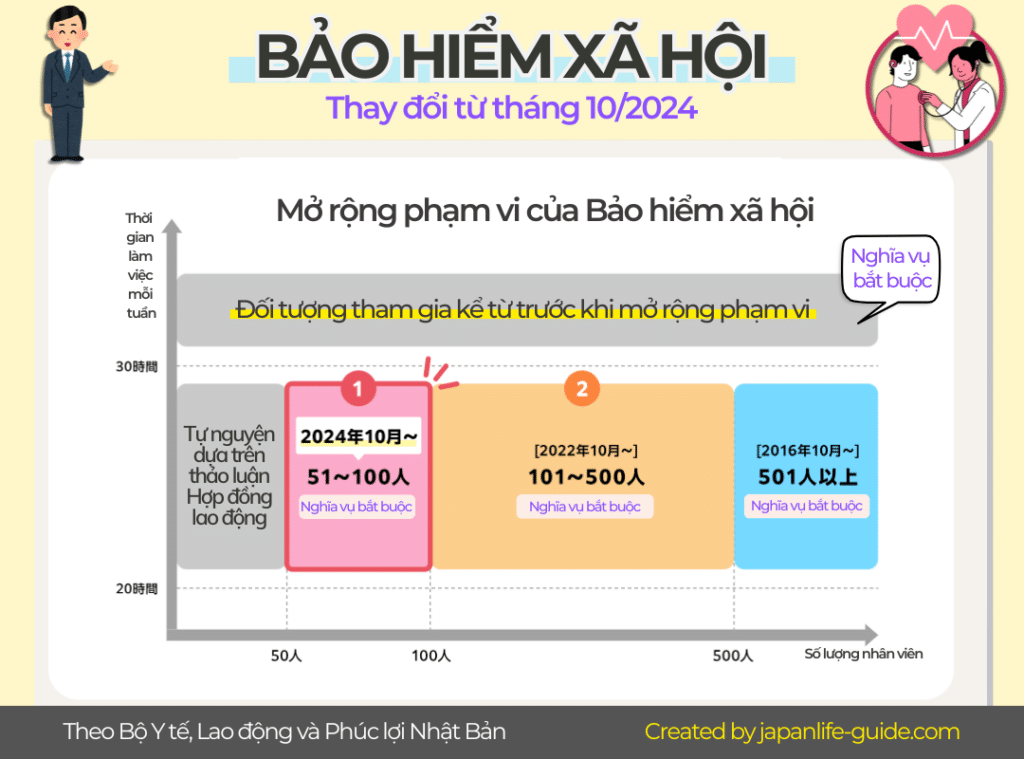

Cập nhật từ tháng 10/2024

Trước đây, đối tượng tham gia bảo hiểm xã hội dành cho người lao động bán thời gian (短時間労働者) được quy định như sau: Chỉ những người làm việc từ 20 giờ/tuần trở lên tại các doanh nghiệp có từ 101 người tham gia bảo hiểm hưu trí (厚生年金保険) trở lên mới đủ điều kiện tham gia. Quy định này có hiệu lực đến hết tháng 9 năm 2024.

Tuy nhiên, sau khi Luật cải cách hệ thống lương hưu (年金制度改正法) được ban hành vào tháng 6 năm 2022, các luật liên quan như Luật Bảo hiểm Sức khỏe (健康保険法) và Luật Bảo hiểm Hưu trí cho Người lao động (厚生年金保険法) đã được sửa đổi.

Theo đó, từ tháng 10 năm 2024, điều kiện tham gia bảo hiểm xã hội sẽ được mở rộng. Cụ thể, những người lao động bán thời gian đáp ứng đủ điều kiện và làm việc tại các doanh nghiệp có từ 51 người tham gia bảo hiểm hưu trí trở lên sẽ bắt buộc phải tham gia bảo hiểm xã hội.

Đây là một thay đổi quan trọng nhằm đảm bảo quyền lợi và sự an toàn tài chính cho người lao động, đồng thời mở rộng phạm vi bao phủ của hệ thống bảo hiểm xã hội tại Nhật Bản.

Kết luận

Bảo hiểm xã hội 社会保険 – nghe có vẻ khô khan và phức tạp, nhưng thực ra nó lại là một phần không thể thiếu trong cuộc sống hàng ngày của chúng ta, đặc biệt là những người đang làm việc tại Nhật Bản. Từ việc khám chữa bệnh, hỗ trợ thất nghiệp, đến chuẩn bị cho tuổi già, bảo hiểm xã hội luôn “đứng sau” hỗ trợ chúng ta.

Nhưng mà, ai cũng biết, mỗi lần nhìn vào bảng lương và thấy khoản khấu trừ bảo hiểm, chắc hẳn không ít người sẽ thở dài: “Sao lại trừ nhiều thế?”. Đúng là số tiền đó không nhỏ, nhưng hãy nhớ rằng, nó chính là “tấm lá chắn an toàn” giúp bạn yên tâm hơn khi đối mặt với những rủi ro trong cuộc sống.

Vì vậy, thay vì lo lắng, hãy dành chút thời gian tìm hiểu về các loại bảo hiểm mình đang đóng, cách tính toán, và thời điểm điều chỉnh. Biết đâu, bạn sẽ thấy rằng bảo hiểm xã hội không chỉ là nghĩa vụ, mà còn là một sự đầu tư thông minh cho tương lai! Kiến thức là sức mạnh, và hiểu rõ về bảo hiểm xã hội chính là cách để bạn tự bảo vệ mình tốt hơn!